| RSS | ФОРУМ | СТАНДАРТЫ | ГОСТ Р | СЛОВАРЬ | НАВИГАТОР | КОНСУЛЬТАНТЫ |

ФОРУМ

|

ИМ и ФСА. Практический подход• Автор Виктор Божко• см. тематический раздел: обзоры и интервью / Консалтинг / программное обеспечение Вместо предисловия Что такое ФСА, я узнал еще в университете, мы даже выполняли практическую работу по анализу произвольно выбранного программного продукта. Нам нужно было:

Если абстрагироваться, то явно просматривается аналогия со стоимостной оценкой бизнес-процесса. Но, естественно, ручные калькуляции не имеют ничего общего с современными автоматизированными информационными системами, специально предназначенными для проведения ИМ и ФСА. Потому, приступая к такой работе в Business Studio, я фактически заново освоил данную методику. В отличие от многих существующих статей, эта статья написана на «бытовом» языке, что, по моему мнению, должно облегчить ее восприятие. Статья написана на основании опыта использования модуля ИМ и ФСА в версии Business Studio 3.6. Статья ориентирована на практиков процессного управления, заинтересованных в стоимостной оценке, оптимизации и/или реинжиниринге своих процессов. Особенно полезной статью найдут те коллеги, которые только начинают использование ИМ и ФСА в своей практике. Если коротко, то в этой статье я поделюсь своим опытом в следующих вопросах:

Определения Модель (бизнес-процесса) – это упрощенное логико-математическое (а в нашем случае еще и графическое) представление бизнес-процесса, которое с определенной точностью повторяет его характеристики и поведение. Имитационное моделирование (ИМ) - это метод исследования, при котором изучаемый бизнес-процесс заменяется моделью. С моделью проводятся эксперименты с целью получения информации о реальном бизнес-процессе. Функционально-стоимостной анализ (ФСА) – метод экономического исследования, направленный на исследование соотношения между потребительскими свойствами продуктов/услуг и затратами на достижения этих свойств. Применительно к реализации модуля ИМ и ФСА в Business Studio данное определение является верным при условии многоразового выполнения имитаций с разными исходными параметрами, причем программа посчитает стоимость процессов, из которых можно вывести стоимость всего продукта, но не отдельных его функций. Приступая к работе Приступая к работе, необходимо четко сформулировать стоящие перед Вами задачи: допустим, прежде всего, вы хотите вычислить стоимость экземпляра бизнес-процесса или совокупную стоимость работ по бизнес-процессу за определенный период. Используемый в Business Studio подход к решению поставленной выше задачи состоит в одновременном проведении ИМ и ФСА – далее по тексту описанный подход будем называть методом. Причем за счет технической реализации ИМ в Business Studio можно также получить агрегированные и детализированные стоимостные характеристики проведенной имитации бизнес-процесса. Метод является хоть и достаточно высокотехнологичной, но все же «лопатой», а «землекопом» остаетесь вы – это означает, что в результате выполнения ИМ и ФСА вам будет предложены отчеты о выполнившихся процессах, но выводы из этих отчетов вы должны будете сделать сами. Систему поддержки принятия решений для этих целей пока не придумали. В разделе «Анализ» я расскажу, куда нужно смотреть, чтобы сделать определенные выводы. Метод является мощным инструментом в оптимизационной деятельности, т.к. позволяет узнать результаты деятельности измененных (оптимизированных) БП исследуемой организации еще до внедрения каких-либо реальных изменений. Более того, вы можете искать (руководствуясь результатами ФСА) наиболее выгодный вариант, выполняя сколь угодно много итераций имитационного моделирования возможных версий БП. Метод может также применяться просто для расчета стоимости процесса AS IS – в таком случае вам не нужно выполнять п.5 «Этапов оценки» (об этом позже), всю необходимую информацию вы уже получите в п.4. Параметры для стоимостной оценки Входные:

Результат:

Этапы оценки

Подготовительный «Прокартировать процесс»: Необходимо изложить процесс в одной из графических нотаций моделирования. Учитывайте, что для ИМ и ФСА очень важно уделить внимание условиям ветвления процессов, а также добавить ранее не учтенные этапы (как, например, проверку наличия свободного кассира в самом начале процесса), потому не удивляйтесь, если придется слегка переделать уже существующую карту процесса. В разделе «Правила подготовки диаграмм под ИМ и ФСА» приведены некоторые ограничения при картировании процесса, особенно важные для ФСА. Еще иногда я создаю «копию» карты процесса, к которой применяю упрощения/допущения, которые не внесут искажений в итоговые данные, но облегчат проведение моделирования – например, если есть декомпозированный подпроцесс, я отказываюсь от учета всей его внутренней логики при проведении ИМ и ФСА, а вместо этого просто предполагаю, что он будет выполняться с определенной длительностью и стоимостью. «Подготовительные этапы процесса»: И владелец процесса, и исполнители, и регламент могут указать, что процесс начинается (или содержит) с некоторых подготовительных этапов, например, выгрузка и чистка базы клиентов или прием продукции в точке продаж. Такие работы не являются неотъемлемой частью «рабочего цикла» БП и не должны попасть на карту исследуемого процесса т.к. иначе мы получим искаженные «многоразовым» выполнением «одноразового» этапа данные. Однако стоимость таких этапов должна быть учтена после проведения ИМ и ФСА – в основном, это несколько ручных операций элементарной математики. Сбор информации «Стоимость чел./ч»: Для тех БП, этапы которых выполняются людьми, необходимо знать стоимость выполнения конкретным работником конкретной задачи, что неизбежно приводит кнеобходимости знать оклад этого работника (за исключением сдельной оплаты труда). При соответствующе оформленном запросе, отдел кадров предоставляет эту информацию в виде «грн/час»(руб/час), что вполне подходит для целей ФСА. «График работы»: рабочий график конкретного сотрудника или время его доступности для выполнения задач по исследуемому БП. Второе характерно для топ-менеджеров, время которых расписано на недели и месяцы вперед. «Частота запуска процесса»: необходимо выяснить, как часто процесс будет запускаться. Источником такой информации могут быть плановые (планы бизнеса по продажам) или ретроспективные (итоги за предыдущие периоды) показатели. Под «частотой» подразумевается больше не сама частота, а характеристики шага повторения (или момента возникновения) экземпляра процесса – математическое ожидание, стандартное отклонение, нижняя и верхняя грань. Все это можно описать, задав закон распределения2 шага повторения или момента возникновения. Ниже приведен пример формулирования закона распределения шага между возникновениями события, который читать нужно следующим образом «в интервале времени с 9-ти утра до 20-ти часов вечера событие будет возникать не чаще, чем раз в 3 минуты, не реже, чем раз в 20 минут, но чаще всего раз в 7-4+5 минут».  Следует обратить внимание на то, что в пиковые часы частота запуска процесса намного больше, поэтому лучше иметь отдельные графики нагрузки (отдельные законы распределения) для каждого из периодов (например, клиенты посещают отделения банка утром и вечером чаще, чем днем). «Длительность выполнения работ»: величина, определяющая, сколько времени необходимо для выполнения конкретного этапа работ. Причем не секрет, что выполнение одной и той же работы занимает разное время в зависимости от факторов, которые часто даже предвидеть нельзя, потому время выполнения лучше также задавать законом распределения. «Вынужденное (или технологическое) ожидание»: вполне вероятно, что на определенных этапах работ после выполнения своей функции, исполнитель не сразу передает работу следующему исполнителю, т.к. есть необходимость выполнить дополнительные (неосновные) функции по процессу или просто задержать выполнение процесса. Например, это может быть связано с необходимостью занесения выполненной операции в учетную систему (работа с ПО) или, в случае производственной среды, полуфабрикат обработан, но не может быть передан дальше по конвейеру, например, только что окрашенная поверхность еще не высохла. «Дополнительные затраты»: в данном случае дополнительными называем затраты на материальное обеспечение процесса. Например, на этапе печати и подписания квитанций расходуется два листа А4. «Вероятности ветвления/зацикливания»: во время выполнения БП возникают события, после которых БП будет выполняться по одному или по другому пути, т.е. происходит ветвление процесса. Возврат ветки процесса к предыдущим этапам называется зацикливанием. Почти всегда можно выяснить, с какой вероятностью процесс пойдет по тому или по другому пути, а в случаях, когда выяснить нельзя, следует выполнить экспертную оценку. Важно помнить, что сумма всех вероятностей должна равняться единице. Перечень условностей/допущений Я уже упоминал, что иногда делаю специальные допущения при проведении ФСА, а теперь речь пойдет о допущениях «вынужденных», с которыми нужно просто смириться. При выполнении ИМ и ФСА мы работаем с БП на определенном уровне детализации:

Отсюда делаем два вывода:

Расчет процесса Расчет производим на базе ПО «Business Studio». После того, как диаграмма процесса создана в одной из выбранных нотаций, собрана вся необходимая информация и приняты решения по условностям, принимаемым при расчете, необходимо заполнить «Параметры ФСА» объектов диаграммы, настроить и запустить имитацию. Собственно, управление имитацией производится несколькими кнопками в модуле ФСА. В методике «Имитационное моделирование и функционально-стоимостной анализ» из документации Business Studio описано, как это делать. Дополнительно к методике в разделе «Вопрос-ответ» я привожу некоторые сложные ситуации, с которыми я столкнулся. Анализ Анализ имитации начинается еще во время проведения имитации – для этого в окне «Ход имитации» присутствуют три вкладки:

При выборе пошагового выполнения процесса пользоваться этими вкладками удобнее, т.к. у вас есть время на ознакомление с результатами. Второй этап анализа начинается после окончания имитации, в окне редактирования имитации, при помощи вкладок:

По сути, в них представлены одни и те же данные, сгруппированные в разных последовательностях. Чтобы понять, как найти нужные данные, я пользуюсь формулировкой, поставленной вначале задачи. Например, если задача звучит «найти затраты на Операциониста1 в Подпроцессе1», то я:

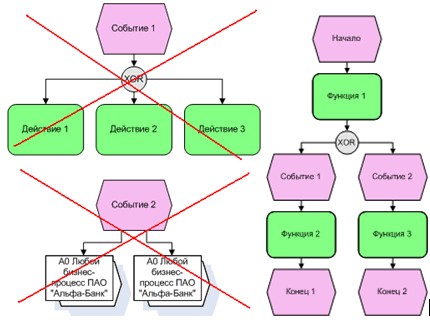

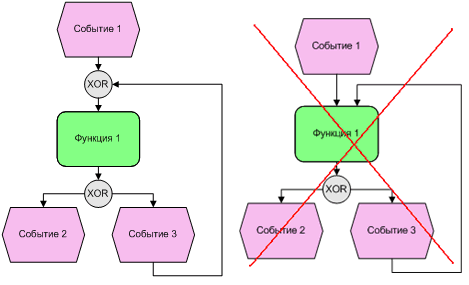

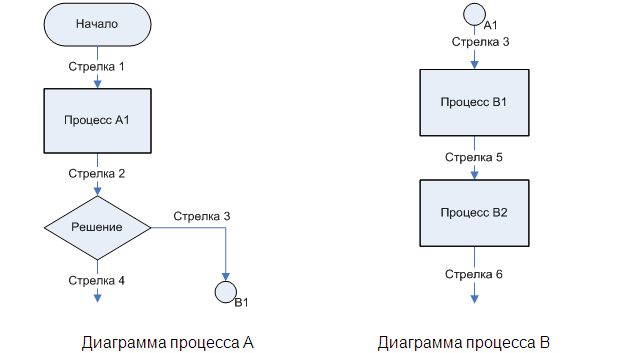

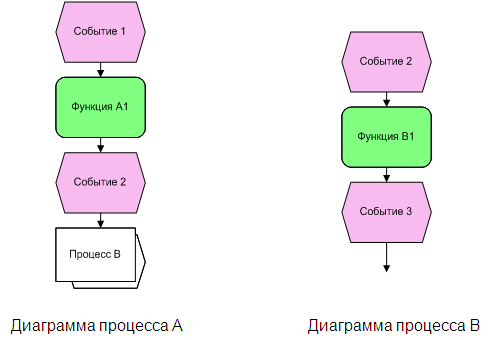

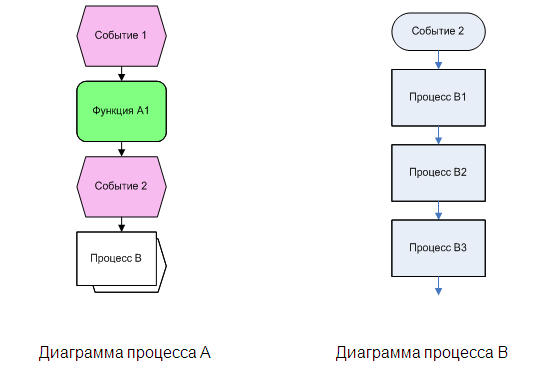

Вот примерно так нужно получать данные о проведенной имитации. На основании этих данных проводится анализ, а тут уже проблем становится меньше, а уверенности больше, т.к. любой аналитик анализом чисел занимался и до знакомства с ИМ и ФСА, только данные брал из других источников. По результатам анализа формируем гипотезы, в соответствии с которыми изменяем параметры имитируемого БП, и запускаем следующую итерацию ИМ и ФСА для проверки гипотезы. Так повторяем, пока полученные результаты нас не удовлетворят. Ограничения при моделировании Выбранная нотация Практика показала, что наиболее «удобными» для проведения ИМ и ФСА являются нотации EPC и Процедура (Кросс-функциональная блок-схема). Если более важной при зрительном наблюдении за процессом является нагрузка на определенного исполнителя, то лучше выбрать нотацию Процедура. Если же важнее наблюдать за отсекаемыми и циклическими ветками, то лучше выбрать нотацию EPC. Правила подготовки диаграмм под ИМ и ФСА Для того чтобы ИМ удалось «запустить», аналитик при картировании процессов должен соблюдать определенные правила, т.к. иначе либо ИМ не запустится, либо вы получите искаженные данные, причем я бы еще поспорил, что из перечисленного хуже. Эти правила описаны в разделе «Этап 1. Настройка диаграммы» методики «Имитационное моделирование и функционально-стоимостной анализ» из документации Business Studio, но для удобства я выделю несколько правил, с которыми связаны наиболее часто встречающиеся ошибки:

Важно понимать, что в Business Studio (да и в других программных продуктах, предназначенных для ИМ и ФСА) объект на диаграмме является не просто парой «фигура-надпись», а объектом БД. Вследствие этого, если требование правила гласит, что необходимо использовать тот же объект на другой диаграмме, то необходимо воспринимать фразу буквально – использовать нужно не заново созданную фигуру с такой же надписью, а именно выбрать из базы ранее созданный объект с таким названием. Только в таком случае ИМ заработает правильно. Более того, у фигуры может быть не только надпись, а еще и другие свойства, например, у желтого эллипса (в Business Studio это обозначение временного ресурса) с надписью «Кассир» есть свойство «график работы», в котором указано, в какое время данный ресурс доступен для выполнения этапов бизнес-процессов. Источники информации о процессе

Вопрос-Ответ

Проблемы 1. Формулировка: Необходимо понимать, что часть затрат на новый процесс может и так быть понесена компанией, т.к. некоторые функции выполняются не только для этого процесса. Разъяснения: Это означает, что будет ли этот процесс жить в организации или нет, определенные его этапы входят и в другие процессы, потому все равно будут выполняться. Казалось бы, все просто – не учитывать эти затраты в расчете, но, с другой стороны, в таком случае можно натолкнуться на определенные проблемы. Например, пусть Этап123 входит в Процесс1 и в Процесс2. По каким-то причинам, затраты на Этап123 полностью лежат на Процесс1, а Процесс2 при этом просто пользуется готовой продукцией Этапа123 и не несет никаких затрат. Проблема1: Позже по каким-то причинам Процесс1 прекращает свое существование, а следовательно не выполняется и Этап123, а следовательно Процесс2 претерпевает «аварийную» остановку и в спешном порядке запускает Этап123 заново, при этом он несет незабюджетированные расходы. Рекомендации: Методов аллокации затрат существует множество, и все они дают лишь приблизительный результат, т.к. никто точно не подсчитает, какая часть пришлась на один процесс, а какая на другой – тут главное согласовать применяемый метод между владельцами процессов. Основываются методы на весовых коэффициентах, т.е. берется какая-то характеристика, понимаемая одинаково для двух процессов, и вычисляется вес каждого процесса по этой характеристике. Полученные коэффициенты умножаются на затраты, и каждый владелец процесса платит свою часть. Взвешивание не приведет к каким-либо нестыковкам в финансовых отчетах, т.к. сумма весовых коэффициентов равна 1. 2. Формулировка: Итоговое время на функцию процесса нужно переводить в FTE4 из расчета среднего количества рабочих часов за рассматриваемый период (исключая отпуска, больничные и т.д.) Разъяснения: Часто одним из результатов ИМ и ФСА владельцы процессов хотят видеть расчет по требуемому количеству персонала для выполнения работ по процессу. Рекомендации: Можно взять такие данные из графы «рекомендованное количество ресурсов» в результатах имитации, но можно их также рассчитать. Необходимо взять совокупное время на выполнение операций определенным специалистом, учитывая время ожиданий, умножить его на индекс доступности специалиста на рабочем месте (всем нужно сделать несколько кофе-пауз и уделить себе время в тайной комнате), разделить на доступное рабочее время в расчетный период и не забыть округлить результат. 3. Формулировка: Некоторые этапы процессов могут выполняться разными исполнителями в зависимости от их доступности, при этом и оклады нужно учитывать разные (т.е. роль создать не подходит). Разъяснения: Случается, что одна и та же операция может выполняться специалистами разных рангов в зависимости от наличия на данный момент какого-либо специалиста на рабочем месте. Оклады у этих специалистов разные, но показать Business Studio, что она должна случайным образом выбирать исполнителя процесса, никак нельзя. Рекомендации: Метод взвешивания поможет и тут: необходимо узнать распределение выполнения этих операций каждым из возможных специалистов, умножить полученные коэффициенты на оклады, сложить результаты и в итоге получить взвешенный оклад. Это искусственный метод, но он работает.

| |||||||||||||||||||||||||||||

книги: стандарты | качество | ХАССП | маркетинг | торговля

управленческий консалтинг ( планирование и контроль | конфликтменеджмент)

новости и события: пресс-релизы | новые стандарты | новости партнеров | новости | архив новостей, статей

новая торговля (автоматизация | магазиностроение | маркетинг и экономика)

интернет-маркетинг (создание сайта | интернет - бизнес)

финансы & страхование (страхование | бизнес-школа)

обзоры и интервью: маркетинг | консалтинг | торговля | управление качеством )

энциклопедия: это интересно | глоссарий | о семье | менеджмент семьи | каталог ресурсов