|

Риск это влияние неопределенности на достижение целей. Любое управленческое решение принимается в условиях риска, вызванного неполнотой информации об объекте управления и окружающей его среде и ограничением времени на его принятие. Среда принятия решений варьируется в зависимости от степени риска. Условия определенности существуют только тогда, когда руководитель точно знает результат, который будет иметь каждый выбор. В условиях риска вероятность результата каждого решения можно определить только с известной достоверностью. Если информации недостаточно для прогнозирования уровня вероятности результатов в зависимости от выбора, условия принятия решения являются неопределенными. В условиях неопределенности руководитель на основе анализа рисков должен установить допустимость возможных рисков и их последствий. Управление и риск не отделимы. Риски управления организацией это риски целеполагания, маркетинга и менеджмента организации. Риск целеполагания - это возможность неправильного определения целей организации. При неправильно определенных и поставленных целях деятельность организации не может быть успешной. Риск маркетинга - это возможность отклонений в результатах деятельности организации при неправильном определении неопределенностей рыночных условий – выборе ниши и позиционировании организации и ее продукции на рынке. Риски менеджмента - это возможность неправильных действий в процессе достижения поставленных целей. Риск менеджмент явно или не явно изначально присутствует во всех стандартах на системы менеджмента минимум как предупреждающие действия. В риск-менеджменте принято выделять несколько ключевых этапов: - выявление риска, его анализ и оценка вероятности его реализации и масштаба последствий;

- выбор методов и инструментов управления выявленным риском;

- разработка риск-стратегии с целью снижения вероятности реализации риска и минимизации возможных негативных последствий;

- реализация риск-стратегии;

- оценка достигнутых результатов и корректировка риск-стратегии.

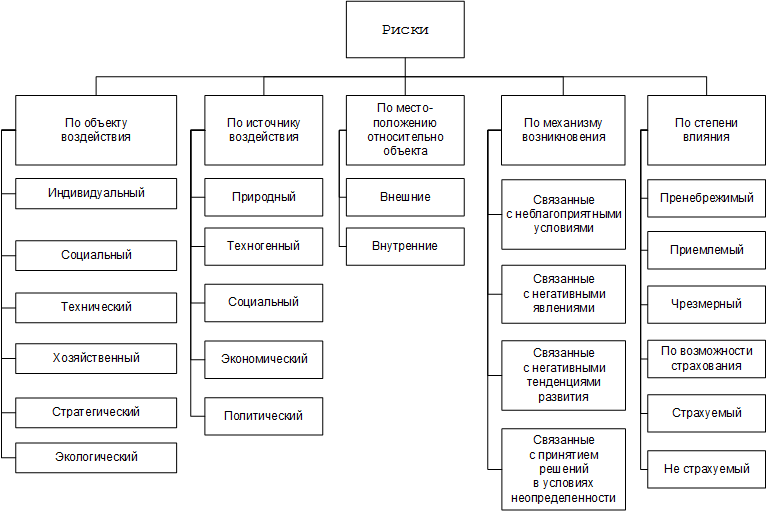

Место возникновения рисков:  Общая классификация рисков:  Виды рисков по роду опасности: Техногенные риски — это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды). Природные риски — это риски, не зависящие от деятельности человека (например, землетрясение). Смешанные риски — это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами). Виды рисков по сферам проявления: Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти. Социальные риски — это риски, связанные с социальными кризисами. Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц. Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно-хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности). Сюда можно отнести и риски информационной безопасности. Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей, профессиональной безопасности, охраны труда и здоровья и т.д. Виды рисков по возможности предвидения: Прогнозируемые риски — это риски, которые например связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды. Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др. Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия. Виды рисков по источникам возникновения: Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск. Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками. Виды рисков по размеру возможного ущерба: Допустимый риск — это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции. Критический риск — это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции. Катастрофический риск — это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала). Виды рисков по комплексности исследования: Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск. Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента). Виды рисков по финансовым последствиям: Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала). Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит). Риск, влекущий как экономические потери, так и дополнительные доходы («спекулятивный финансовый риск»), присущ, как правило, спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчётного уровня). Виды рисков по характеру проявления во времени: Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п. Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия. Виды рисков по возможности страхования: Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям. Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке. Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности. Виды рисков по частоте реализации: Высокие риски — это риски, для которых характерна высокая частота наступления ущерба. Средние риски — это риски, для которых характерна средняя частота нанесения ущерба. Малые риски — это риски, для которых характерна малая вероятность наступления ущерба. |