|

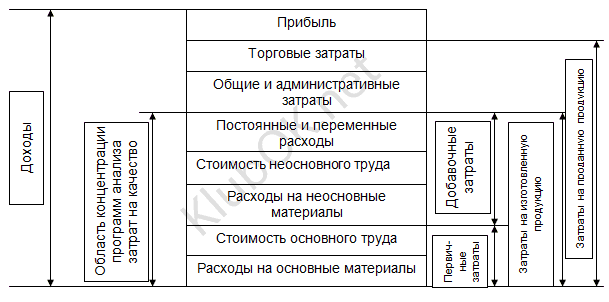

Традиционно, бытует распространенное мнение, что потребитель должен платить за качество, т.е. должен компенсировать дополнительные затраты производителя на обеспечение качества. Эта традиционная точка зрения исходит от непонимания (или незнания) основных концепций TQM. Структура доходов и затрат

Мы рассмотрим три различных модели подхода к затратам, связанным с качеством: - «потери для общества»;

- «стоимость процесса»;

- RAF «предотвращение, оценка, отказ».

Концепция общих потерь для общества Разработана японскими специалистами и сформулирована Г.Тагути. Важным аспектом качества продукции, будь то изделие промышленного производства или услуга, становится общая потеря для общества, образующаяся в результате недостатков данной продукции. По определению Г.Тагути, потери для общества могут быть двух типов: - связанные с вариабельностью продукции (технологическая вариабельность производства, т.е. способность откликаться на пожелания потребителей, касающиеся характеристик продукции);

- связанные с вредными побочными эффектами

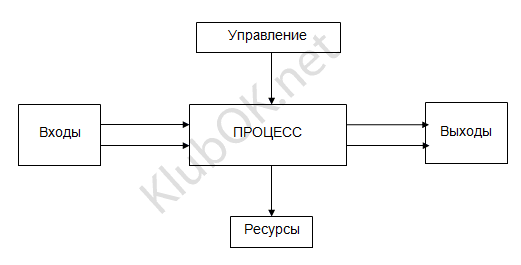

Это достаточно необычное определение, поскольку оно показывает качество в его негативном смысле – через его отсутствие. (Рубашка – отправка в прачечную за весь срок службы рубашки – в два раза реже загрязняется и сминается – будет стоить дороже, но обслуживание дешевле – в результате экономия для общества!!!) Практически не применима на практике, но тем не менее полезна чтобы выявить на практике ответственность организации перед обществом. Модель стоимости процесса Итак, один из принципов TQM – «процессный подход»? (расшифруйте!) (Желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом). Итак, модель: Представим всю деятельность компании в виде замкнутого процесса, который имеет свои входы и выходы, как желательные, так и нежелательные; причем желательные входы идут от поставщиков, желательные выходы идут к потребителям:

Поставщики и потребители могут быть как вне компании, так и внутри неё, поскольку многие процессы имеют внутренних поставщиков и потребителей. Стоимость процесса определяется следующими элементами: - люди

- оборудование

- материалы

- окружающая среда.

В соответствии с моделью стоимости процесса из затрат, связанных с качеством, выделяют конформные и неконформные. Конформные затраты (СОС) – затраты на соответствие, представляющие собой расходы на выполнение процесса со 100%-ной эффективностью. Это минимальные затраты на выполнение процесса в соответствии с техническими условиями. Неконформные затраты (CONC) - затраты на несоответствие, вызванные неэффективным выполнением разработанного процесса, например из-за перерасхода ресурсов или повышенных затрат на оплату труда, материалы и оборудование, что обусловлено неудовлетворительными входами, сделанными ошибками, отвергнутыми выходами и т.д. Пример гипотетических отделов: Производственного и обеспечения качества. | Функции ПО | Конформные затраты | Неконформные затраты | | Планирование, разработка технологий, нормирование, управление расходами | Часть стоимости | Часть стоимости (влияние изменений, ошибок планирования…) | | Производство, контроль и испытания | Регистрируются правильные временные затраты | Повторная инспекция, испытание, поиск дефектов | | Испытательное оборудование, его поверка и превентивное обслуж-е | Общая стоимость | | | Устранение поломок | | Общая стоимость | | Производственные | Регистрируются правильные временные затраты | Исправление дефектов | | Обеспечение материалами | Расчетная стоимость | Стоимость остатков | | Простои | | Общая стоимость | | Работы, связанные с дефицитом ресурсов | | Общая стоимость | | Аудит и анализ | Затраты на аудит и анализ | Стоимость аудита, особых мероприятий | | Функции ОК | Конформные затраты | Неконформные затраты | | Оценка продавца | Общая стоимость | | | Связи с продавцом | Расходы на контроль | Затраты на исправление брака | | Стандарты | Общая стоимость | | | Поиск и устранение неисправности, исследования, анализ | | Общая стоимость | | Связи потребителя | Расходы на согласование и контроль стандартов, планов… | Расходы на действия по отслеживанию (жалобы, отказы…) | Стоимость качества (модель RAF) Поскольку большинство компаний все ещё имеют слабое представление об общих расходах на качество, информация о типовых затратах будет очень важна для них. Обычная проверка затрат на качество, обнаруживает, что они составляют около 25% объема продаж. (Цифра Ф.Кросби в книге «Quality is free».) В этой же книге он утверждает, что в компаниях сферы услуг, этот процент составляет около 30%. Как говорилось ранее, каждая группа затрат на качество может быть разбита на две категории – конформные затраты на оценку и предотвращение и неконформные затраты, связанные с внутренними и внешними неудачами. Итак, модель RAF:

Эти четыре категории регламентированы в Британском стандарте BS 4778, часть 2. Затраты на предотвращение – стоимость любых действий, направленных на исследование, предотвращение или уменьшение дефектов и отказов. Могут включать стоимость планирования, создания и поддержки системы качества. Затраты на оценку – стоимость оценки достигнутого качества. Могут включать стоимость контроля, испытаний и т.п., проводимых в процессе и после завершения производства. Затраты на исправление отказов (внутренние) – внутренние расходы, которые несет производственная организация в связи с неудачей в достижении установленного качества. Сюда входит стоимость бракованной продукции, переработки и повторного контроля, а также другие потери. Затраты на исправление неудач (внешние) – затраты, возникающие за пределами производственной организации в связи с неудачей в достижении установленного качества. |