|

Экономические категории качества К экономическим категориям качества относятся (а) прибыль производителя от продажи качественного продукта и (б) затраты производителя на обеспечение ожидаемого потребителем качества. В настоящее время эти затраты помимо стоимости проектирования и изготовления продукта включают также затраты на сервисное обслуживание потребителя при поставке ему продукта и поддержание этого качества в течение гарантийного срока службы. Все эти затраты составляют суммарные затраты поставщика, т.е. стоимость С продукта для его поставщика. Разница между продажной ценой Р каждого изделия и его стоимостью С равна доходу М от продажи одного изделия, т.е. М = Р – С Нарисуем идеализированную модель затрат на производство N изделий.

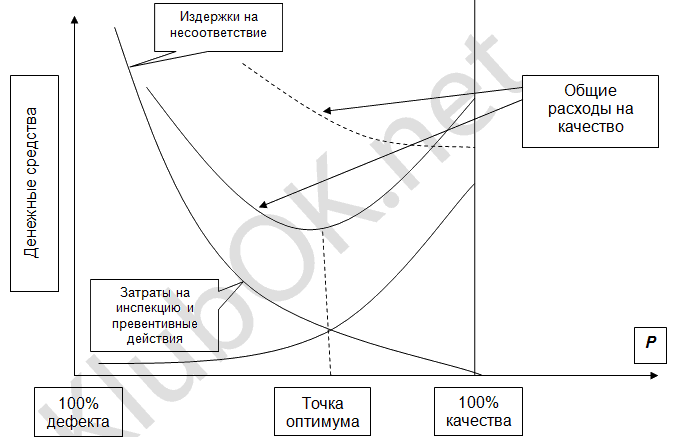

Я опускаю математическую модель расчетов (самостоятельно). Традиционный подход к определению «оптимальной» стоимости качества Обеспечение высокого качества при минимальной себестоимости продукта во многом зависит от умело организованного управления финансовой деятельностью предприятия, в том числе и стоимостью качества. Фактически все организации используют управление финансами: анализ взаимоотношений постатейных затрат и их последствий. В больших этот принцип распространяется и на подразделения. Для них устанавливаются бюджеты, включая и функции обеспечения качества, и оцениваются затраты. Однако до 50-60-х годов не существовало процедуры для оценки затрат на качество. Это объяснялось тем, что стоимость качества определялась как затраты на выполнение функций качества, т.е. затраты производителя на инспекцию и превентивные действия по обеспечению требуемого потребителем качества. Причем было принято считать, что абсолютное, 100%-ное соответствие продукта тех. условиям практически невозможно из-за бесконечно больших издержек. В то же время считалось, что расходы потребителя на эксплуатацию поставленного ему продукта уменьшается с ростом качества за счет уменьшения его затрат на исправление несоответствий и стремятся к нулю при 100%-ном уровне качества. Поэтому можно было говорить об оптимальном уровне качества, соответствующему минимуму стоимости качества, как для поставщика, так и для потребителя. Традиционная модель оптимальной стоимости качества.

По оси абсцисс ( - ) отложена вероятность бездефектности продукции Р = (N – D|N), где N – объем продукции (число единиц), D – число дефектных единиц. При отсутствии деф. Изделий D=0, а следовательно, P=1, что соответствует 100%-ному качеству готовой продукции (100% качества). Если же вся готовая продукция является дефектной, т.е. D=N, то P=0 (100% дефектов). Денежные средства затраченные производителем и потребителем на единицу продукции отложены на оси ординат ( | ). Следует обратить внимание ( ! ) что даже при 100%-ной дефектности готовой продукции, которой потребитель не воспользуется, производитель затратит средства на её изготовление (стоимость материалов, Эл.энергии, амортизация оборудования, оплата труда и т.п.). Общие же затраты на качество определялись суммированием затрат производителя и потребителя. Однако уже в 70-е годы объективные (?) обстоятельства заставили организации пересмотреть традиционную точку зрения на стоимость качества. Влияние новых реальностей К этим обстоятельствам относились: - рост затрат на обеспечение требуемого потребителем качества из-за увеличения сложности продуктов, которым рынок начал предписывать большую надежность, большую точность и т.д.;

- увеличение гарантированного срока службы продукта с соответствующим ростом затрат производителя на устранение отказов, ремонт и поставку запчастей, замену некачественных и т.д., т.е. денежных средств производителя, составляющих его затраты на сервисное обслуживание продукта и обусловленных гарантийными обязательствами. При этом стоимость сервиса некоторых продуктов часто превышала их продажную цену (Форд!!!)

Традиционная точка зрения на стоимость качества, базирующаяся на бюрократической процедуре определения оптимума затрат на качество, не отражала новую реальность и не позволяла видеть преимущества для производителя в виде, например, повышения прибыли за счет повышения ЦЕННОСТИ продукта для потребителя или повышения затрат на предупреждение брака (превентивные меры) за счет снижения затрат на контроль и инспекцию. Помимо этого развитие современных технологий дало возможность изготавливать продукцию без дефектов. В этом случае затраты производителя на инспекцию и превентивные действия становятся конечными при абсолютном, 100%-ном соответствии тех.условиям, плюс все возможные ноу-хау… Поэтому с позиции акцента на потребителя и соответствующего роста прибыли производителя (если еще при этом учитывать конкурентоспособность продукции - оптимальная точка теряет свой практический смысл и не дает оперативной информации для управления процессом улучшения качества. Влияние новых реальностей на положение оптимальной точки

Несоизмеримо большая информация может быть получена из результатов анализа затрат производителя на качество, которые должнф быть предварительно классифицированы таким образом, чтобы давать производителю сведения, необходимые для принятия решения. В связи с этим возникла необходимость в таких специалистах по качеству, которые бы смогли квалифицированно донести до руководства свои соображения и рекомендации о затратах. |