"Я не настолько богат, чтобы оплачивать ещё и стихийные бедствия."

К/ф «Берегись автомобиля»

У більшості людей, що знайомі з фінансовим світом, слово «бонд» асоціюється з муніципальними, корпоративними чи державними облігаціями. Але є й інші види боргових інструментів, які набувають все більшої популярності. Вони відомі як «подієво зв’язані облігації» (event-linked bonds) чи «катастрофічні облігації» (catastrophe bonds, CATs).

Катастрофічні облігації з’явились в середині 90-х років як результат спроб страхових компаній знайти нові методи зниження ризиків, пов’язаних з форс-мажорними обставинами (повенями, ураганами). Поштовхом був ураган Ендрю, що пройшов Флоридою в 1992 році та наніс сумарний збиток страховикам у розмірі 20 млрд. доларів.

Страхові компанії платять підвищені відсотки за катастрофічними облігаціями, розподіляючи страхове навантаження від катастрофічних подій серед багатьох інвесторів. Дохідність за такими облігаціями часто виражена двозначним числом. Через це КАТи в основному відносять до категорії облігацій з високим ризиком та високою дохідністю. Але є ще одна риса, що відрізняє катастрофічні облігації від інших бондів. При настанні страхового випадку компанія може використати всю інвестовану в КАТ суму для страхових відшкодувань. Це знижує інвестиційну привабливість катастрофічних облігацій в очах рейтингових агентств.

Незважаючи на це, КАТи приваблюють інвесторів. Причина тут не лише в потенційно високій дохідності, а ще й у відсутності кореляції з традиційними класами активів (корпоративними облігаціями чи акціями). Настання урагану ніяк не пов’язано з коливаннями, припустиму, індексу Доу. Включивши в портфель катастрофічні облігації, можна підвищити рівень його диверсифікації, а значить, знизити загальний ризик. Основним тут є правильна оцінка ймовірності настання страхового випадку. Для цього необхідно вивчати статистику стихійних лих. На практиці індивідуальному інвестору легше звернутись в інвестиційний фонд, де цю роботу вже зробили менеджери та аналітики. Як приклад можна назвати Pioneer Diversified High Income Trust, що орієнтується на високодохідні облігації. КАТи займають близько 9% в структурі його портфеля. [1]

1. Сутність та особливості катастрофічних бондів

Катастрофічні облігації чи катастрофічні бонди – це різновид цінних паперів, які являють собою платіжне зобов’язання, контракт між емітентом, інвестором і фінансовими посередниками. Фінансова компанія, що випускає катастрофічні бонди, пропонує певні купонні виплати протягом дії контракту, а також виплачує початкову вартість бонду та процентну ставку, що перевищує безризиковий рівень в кінці періоду, у випадку, якщо катастрофи не сталося. У випадку ж катастрофи інвестори припиняють отримувати купонні виплати (або вони виплачуються в меншому розмірі) і емітент звільняється в повному обсязі або частково від погашення вартості бонду. Такі бонди можуть розглядатись як поєднання звичайних облігацій з опціоном, коли інвестор має право не виконувати умови виплати купонних дивідендів і повернення вартості облігації.

Під катастрофою розуміють випадкову подію, фінансові наслідки якого перевищують певний заданий рівень. Така подія виконує роль тригера (спускового гачка) для зупинення виплат купонних платежів, погашення бонду інвестору і в той же час дозволяє емітенту чи фінансовому посереднику направляти ці кошти на відшкодування збитків від катастрофи чи надзвичайної події. Умови звільнення від зобов’язань емітента бонду залежать від ряду причин. Наприклад, кат-бонди, випущені страховою компанією Winterthur Insurance, встановлювали в якості «катастрофи» наступні події: вітер вище 75 км/год, град, збиток більше 6 000 транспортних засобів і т.д.

На сьогодні на фондових ринках розвинутих країн стосовно катастрофічних ризиків випускаються наступні цінні папери:

- катастрофічні бонди (cat-bonds, Act-of God bonds);

- надзвичайні дохідні ноти (contingent surplus notes);

- обмінні катастрофічні опціони (exchange-traded catastrophe options);

- катастрофічні акційні пут-опціони (catastrophe equity puts);

- катастрофічні свопи (catastrophe swap).

Умови емісії, котирування та об’єм торгів вищеназваними фінансовими інструментами істотно залежать від структури та степеню розвитку національних фінансових і страхових ринків, а також складу катастрофічних ризиків.

Кат-бонди застосовуються при вирішенні проблеми зниження так званого основного ризику фінансової компанії. Важливою перевагою катастрофічних облігацій є низькі трансакційні витрати у порівнянні зі страховим підходом. Страхове покриття зазвичай включає в себе вартість придбання цінних паперів, моніторингу та регулювання втрат, кожне з яких може бути знижено шляхом використання фінансових ринків. Крім того, катастрофічні облігації мінімально пов’язані з ринковим ризиком, тому також можуть бути використані як інструменти хеджування. Таким чином, КАТи потрібно розглядати як один з інструментів управління ризиком в сучасних економічних умовах.

Хаотичність природних катастроф створює надзвичайно малу небезпеку для інвесторів, стурбованих впливом факторів, що впливають на інформаційну ефективність ринків, тому кат-бонди малосприйнятливі до інсайдерської інформації, «морального ризику» і потенційно несподіваної зміни цін.

Фірми, що займаються моделюванням страхового бізнесу, наприклад, Applied Insurance Research, EQE International, Risk Management Solutions і Tillinghast, проводять дослідження, спрямовані на з'ясування ризиків, пов'язаних з кат-бондами і свопами, формуючи інформацію для рейтингових агентств.

Приклади існуючих кат-бондів в основному відносяться до випадків, коли в якості емітента виступають крупні інвестиційні банки, які випускають облігації для збільшення капіталу страхової компанії, що залучається для відшкодування збитків від катастрофічних подій. Наприклад, банк J.P. Morgan and Salomon Brothers одним з перших випустив КАТи на суму 400 млн. доларів США, які були забезпечені облігаціями казначейства США. У випадку катастрофи облігації казначейства використовувались страховою компанією Nationalwide Mutual Insurance Company в якості платіжного засобу. Разом з тим страхова компанія повинна була повернути вартість бондів. Ще один приклад – це кат-бонди, випущені відділенням банку Marsh and McLennon, за якими виплачувались купонні платежі, що на 10% перевищували дохідність казначейських облігацій. У випадку катастрофи емітент звільнявся від зобов’язання виплатити купонні платежі, погасити бонд та відсотки.

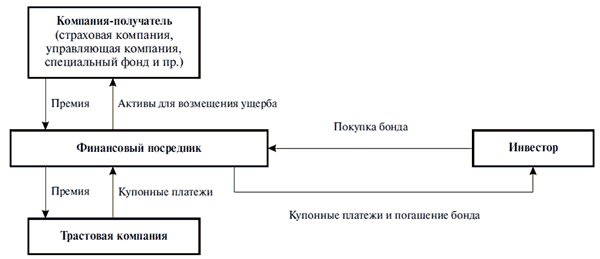

Розглянемо схему фінансових потоків, пов’язаних з кат-бондами (рис.1)

Існуюча в розвинених країнах структура транзакцій стосовно даного виду цінних паперів крім емітента (продавця) та інвестора (покупця) включає ще дві організаційні структури - фінансовий посередник і трастова компанія.

Спеціальний фінансовий посередник (special purpose vehicle - SPV) здійснює передачу коштів від інвестора в трастову компанію, а також організовує контракт з одержувачем всієї вартості облігації або її частини в разі катастрофічної події. Наприклад, якщо одержувачем є страхова компанія, то фінансові кошти в розмірі бонда перераховуються їй на відшкодування збитку. Для того, щоб отримати доступ до даних коштів, страхова компанія виплачує премію спеціальному фінансовому посередникові в момент укладання контракту. Трастова компанія здійснює розміщення бондів на ринку і забезпечує необхідний рівень їх прибутковості і ліквідності.

2. Загальні підходи до оцінки показників катастрофічних бондів

Організація роботи компанії-емітента будується таким чином, щоб в результаті отримання коштів від продажу облігацій даної компанії можна було сформувати резервний фонд на покриття збитків від надзвичайних (катастрофічних) ситуацій у разі їх виникнення. У ролі компанії-емітента можуть виступати страхова компанія, керуюча фінансова компанія, адміністрація суб'єкта країни та інші організаційні структури.

Механізм функціонування кат-бондів відрізняється від звичайних облігацій і реалізується наступним чином. З метою спрощення будемо вважати, що фінансовий посередник і трастова компанія (див. рис. 1) об'єднані в єдину структуру, причому в разі катастрофи кошти, виручені від продажу кат-бондів, повністю використовуються для відшкодування збитку. Якщо наслідки надзвичайної ситуації не перевищують Y* (значення тригера, рівень катастрофічності), то збиток покривається з фінансового резерву страхової компанії або спеціального фонду, а виплата дивідендів продовжується за встановленим порядком. Якщо ж збиток від надзвичайної ситуації більше Y*, то виплата дивідендів припиняється і на відшкодування збитку додатково спрямовуються кошти, отримані від розміщення кат-бондів за вирахуванням відповідної премії (комісійних) емітенту бондів. [2]

3. Застосування кат-бондів у світі

За даними міжнародної перестрахової компанії Aon Benfield за 2012 р. катастрофічних облігацій було погашено на суму 6,25 млрд. дол. США, що на 35% більше, ніж в 2011 р.

Новий випуск бондів в 2012 р. був максимальним з 2007 р., а загальна вартість бондів, що знаходяться в обігу, досягнула нового рекорду в 16,54 млрд. дол. США.[6]

Allianz Re. Трирічні катастрофічні облігації серії 2012 року були випущені двома траншами, по 120 млн. дол. США кожен, новою компанією спеціального призначення Blue Danube Ltd., зареєстрованої на Бермудах.

В рамках даного розміщення інвесторам пропонується процентний спред в 6,00% і 10,75% у додаток до базового інвестиційного доходу по облігаціях класів А і Б відповідно. Облігації серії 2012 року перестраховують ризики збитків Allianz Re зі страхування ураганів в США, країнах Карибського басейну і Мексиці, а також землетрусів в США і Канаді.

За останні 5 років Allianz Re регулярно розміщав катастрофічні облігації на ринку цінних паперів у рамках взятих на себе зобов'язань з надання страхового захисту від стихійних лих в різних країнах світу. [8]

Кат-бонди на ринку США (дані на березень 2012 р.) [3]

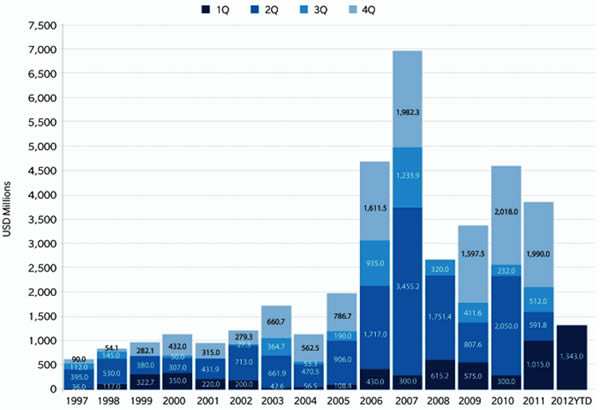

Поквартальний випуск кат-бондів, США (до 1 кварт 2012 року) [4]

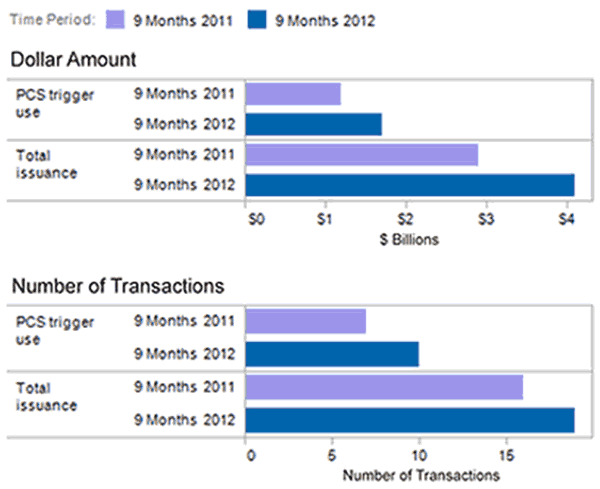

Випуск кат-бондів США 2011/2012 [5]

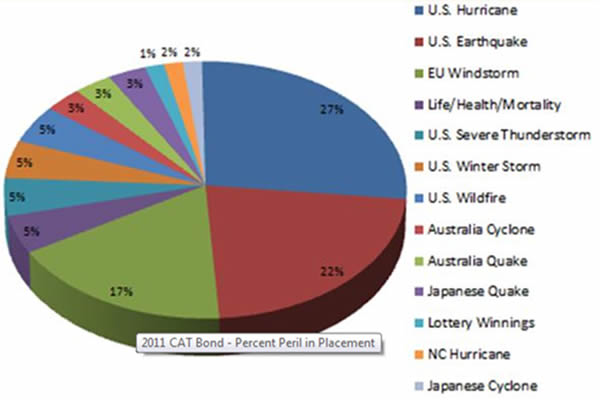

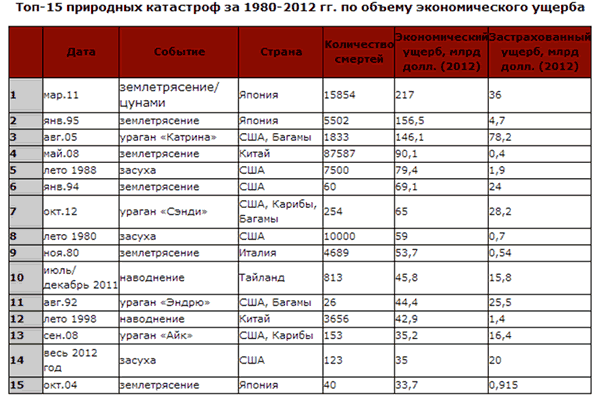

Міжнародна перестрахова компанія Aon Benfield склала рейтинг природних катастроф 2012 р. та за 1980-2012 рр. за обсягом економічного збитку [7]:

4. Застосування кат-бондів в Україні

Якщо Японію вважають країною землетрусів, Австралію - батьківщиною посух, а США - колискою ураганів, то ярмо нашої країни - повені.

За оцінками МНС, з 2000 року природні катаклізми обійшлися Україні в 8,3 млрд. грн.

З такими втратами, здавалося б, давно потрібно було знайти метод, як «профінансувати» дорогі катаклізми. З року в рік уряд виділяє кошти на боротьбу з повенями постфактум, урізуючи витрати бюджету на інші потреби. Але без цього можна було б обійтися - достатньо взяти на озброєння методи закордонних страхових компаній.

За даними брюссельського Центру досліджень епідеміології катастроф (Centre for Research on the Epidemiology of Disasters - CRED), щоб ліквідувати результати буйства стихії, Україні потрібно було 5 млрд. грн. Але в резервному фонді Кабміну грошей не було. Його коштів у розмірі 280 млн. грн. вистачило б лише на десяту частину. А значить, брати гроші потрібно було з держбюджету.

Уникнути фінансових складнощів внаслідок стихійного лиха можна, закладаючи в бюджет можливий форс-мажор. Але у фінансовому плані на 2012 рік за традицією коштів на ліквідацію природних лих у бюджеті МНС знову не було передбачено.

Тим часом уряди розвинених країн рідко платять за весь збиток з власної кишені і давно використовують для фінансування усунення наслідків стихій ряд інструментів, які поки не використовуються в Україні. Експерти пояснюють це новизною інструменту, але при цьому зазначають, що незабаром ситуація зміниться. Підштовхне державу до цього сама природа, яка з кожним роком влаштовує все більш дорогі випробування.

Авторы: Мелашич Жанна і Старінець Інна

ДВНЗ «КНЕУ ім. В. Гетьмана» |

|  |