Когда бы вы не начинали проект по усовершенствованию процессов (process improvement, PI), очень важно иметь четко и кратко сформулированные задачи. Когда команды не в состоянии сосредоточиться на реальной проблеме, они теряют ценное время, пытаясь ее решить. Члены команды теряют мотивацию, работая с процессом, который движется по кругу, не демонстрируя никакого прогресса.

Но как понять с чего начать? И как вы можете проанализировать действительные преимущества данного проекта по усовершенствованию?

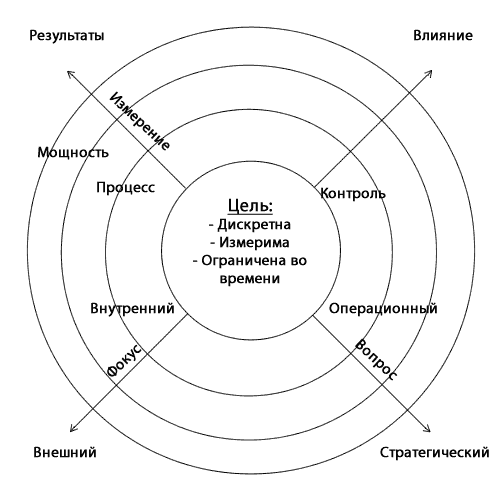

Очень важно начать с малого и действовать целенаправленно. При разработке цели команды по решению проблемы, мыслите с точки зрения концентрических кругов, как показано на рисунке 1.

Рис. 1 Концентрические круги представляют собой слои снижения контроля при удалении от центра, в котором команда по решению проблемы держит все под контролем. Во внешнем слое команда практически никак не контролирует и не влияет на ход событий или ресурсов. Чем дальше от центра, тем сложнее становится влиять на непосредственные последствия проблемы. Начиная проект с внутреннего круга (т.е. там, где внимание наибольшее) поможет команде по решению проблем разработать вопросы, которые являются дискретными, измеримыми и ограниченными во времени.

Но как вы можете быть уверенны, что выбрали область с наибольшей возможной отдачей?

Когда речь идет об усилении бизнеса, есть необоснованный страх измерения того, что называется нематериальным доходом. Но более вдумчивое изучение нематериальных активов (того, что нельзя легко измерить в денежном выражении) может обеспечить большие преимущества. Мы предлагаем расчет как материальных, так и нематериальных доходов на начальных этапах PI процесса решения проблем, для того, чтобы сосредоточить внимание команды на достижении желаемых результатов, помочь расставить приоритеты в нескольких проектах, и количественно продемонстрировать успех.

Приняв во внимание материальные и нематериальные доходы, которые ожидаются в результате решения проблемы, и, сравнив их с предполагаемыми расходами на проведение проекта PI, мы можем вычислить стоимость проекта, оценить его потенциальную ценность, и использовать это для определения приоритетных проектов.

Ориентируясь на доходы и затраты:

Затраты, которые могут возникнуть, а также те, которые установила команда по решению проблем, могут попасть в следующие категории:

- Переменные - Переменными затратами называются те затраты, которые непосредственно отвечают и являются пропорциональными изменению уровня активности или объема производства. Например, поставки, расходы, которые зависят от того сколько вы производите, другие общие затраты.

- Полупеременные – фиксированные затраты на заданном уровне производства или потребления. Они переходят в категорию переменных после превышения уровня

- Фиксированные - фиксированные затраты являются частью бюджета, остаются неизменными независимо от того производите вы много или мало, или не производите вообще ничего. Накладные расходы, аренда зданий и проценты по кредитам - примеры постоянных затрат.

При формулировании ЦЕЛИ мы призываем команды оценить, какие будут затронуты расходы, а какие нет, и понять, что необходимо контролировать. Некоторые вопросы, которые нужно учесть:

- Если мы внедряем решения какой-либо проблемы, то какие категории расходов мы при этом затрагиваем и на сколько? Например, категория затрат может включать в себя дополнительные ресурсы, которые не нужны в текущем процессе.

- Находится ли данная категория затрат вне нашего контроля и какие есть возможности на нее повлиять?

- Во сколько обойдется разработка решения и его внедрение?

- Затраты в случае, если ничего не изменять?

- Какова стоимость поддержки решения?

- Есть ли возможные непредвиденные последствия, и если да, то сколько они стоят?

- Если мы планируем использовать имеющиеся ресурсы, то нам нужно перстать перераспределять ресурсы в решении этой проблемы / задачи?

Какие доходы?

В ходе разработки ЦЕЛИ мы должны сделать оценку материальных и нематериальных доходов, которые в результате получат организация и общество.

Материальные доходы

Материальные доходы определяются как "доходы от инвестиций, они очевидны и измеримы". Материальные доходы, как правило, выражаются в денежных единицах. Нематериальные доходы - " не прямые доходы, которые нельзя увидеть или пощупать - такие, как экономия времени".

Если у нас есть количественная оценка материальных и нематериальных активов, а также оценка расходов, необходимых для достижения экономии, мы можем рассчитать окупаемость инвестиций (Return on Investment, ROI). Классическое бизнес-определение окупаемости инвестиций - мера производительности, используемая для оценки эффективности инвестиций и сравнения эффективности целого ряда различных инвестиций. Для расчета окупаемости инвестиций, прибыль (доход) от инвестиций делят на стоимость инвестиций, результат выражают в процентах или соотношении. Окупаемость инвестиций вычисляется по формуле:

| ROI = | (Доход от инвестиций - Затраты на инвестиции) |

|

| Затраты на инвестиции |

В приведенной выше формуле "прибыль от инвестиций" соотносятся доходы, полученных от продажи инвестиций. Окупаемость инвестиций, благодаря своей универсальности и простоте, является очень распространенным показателем. То есть, если инвестиции не имеют положительный коэффициент ROI, или если имеются другие варианты с более высоким ROI, то такие инвестиции не целесообразны.

Тем не менее, общественное здравоохранение, где окупаемость часто измеряется улучшением результатов лечения, может послужить хорошим примером того, как иногда нематериальные доходы становятся очень важным показателем.

Нематериальные доходы

Учет нематериальных доходов будет способствовать улучшению экономического обоснования для осуществления проекта PI, но многие руководители имеют сомнения при измерении нематериальных доходов. Менеджеры могут считать, что нематериальная прибыль не может быть легко измерима в долларовом выражении, или, если она есть, доходы не будут рассматриваться как действительные. Одна из причин, по которой нематериальные активы, заслуживают большего уважения, в том, что на сегодняшний день они составляют значительную часть стоимости организации и общества. По мнению экономистов, более 25 процентов от стоимости предприятия в настоящее время базируется на нематериальных активах, таких как имидж бренда и доля рынка. Но те, кто принимает решения, еще не приняли такой финансовой реальности.

Мы должны уделить нематериальной прибыли больше внимания при любом расчета ROI, так как она составляет все более ощутимую долю в бизнесе.

Мы сталкиваемся с проблемой, что большинство нематериальных доходов не так легко измерить. Эта проблема не является уникальной. Ford Motor Company использовали пропорции 4:1, чтобы учесть не прямые доходы, если они были определены как материальные. Такое соотношение применимо в оценке преимущества нематериальных доходов в любой организации. Но достаточно ли оно эффективно, или необходимо сделать его более гибким и расширить для осуществления учета нематериальных доходов, которые могут иметь большое влияние на наших клиентов и общество?

То, что является уникальным для многих предприятий, в то же время необходимо для учета нематериальной прибыли, для удовлетворения потребностей общества. Например, в области общественного здравоохранения материальные доходы могут снизить процент курения, увеличить уровень иммунизации, снизить детскую смертности и т.д. Нематериальными доходами, может быть программа, которая способствует повышению самооценки, что в результате приводит к более широкому использования профилактических услуг и соблюдению плана контроля астмы. Кроме того, в данном случае возникают такие «промежуточные» материальные доходы (доходы, которые поддаются количественному измерению, но не обязательно непосредственно воздействуют на здоровье сообщества), как расширение доступа к профилактическим услугам, санитарное просвещение, и другие виды общественных программ.

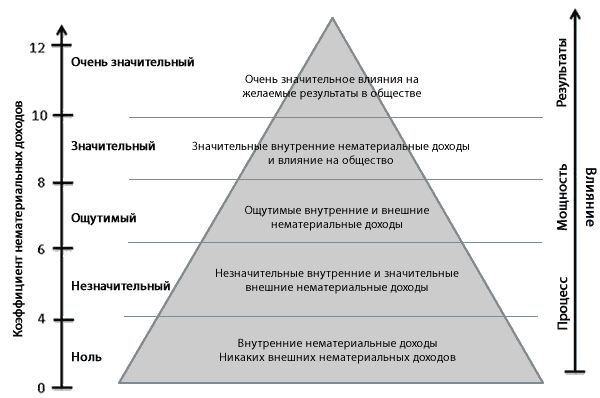

На рисунке 2 представлена Пирамида коэффициента нематериальных доходов, для расчета стоимости внутренних и внешних нематериальных доходов от проекта PI.

Рис. 2 Этот подход основан на коэффициенте нематериальных доходов, который применим в любом проекте PI. Поскольку последствия PI могут быть разными, то и коэффициент может варьироваться от проекта к проекту. Каждый коэффициент проекта должен быть установлен через определение материальных и нематериальных доходов. Анализ сценария, процесс, который определяет возможные альтернативные результаты, может быть лучшим способом для развития последствий нематериальных доходов, поскольку он рассматривает вероятность достижения нескольких потенциальных результатов нематериальных доходов. Формула ROI может быть преобразована в соотношение эффективности доходов с учетом влияния нематериальные доходов проекта.

Формула соотношения эффективности доходов выглядит следующим образом:

| Соотношение эффективности доходов | = | {Материальные доходы + Нематериальные доходы*} - Стоимость проекта |

|

Стоимость проекта |

Не все проекты будут иметь положительное соотношение эффективности доходов, но это не означает, что их не нужно рассматривать. Многие нематериальные доходы не могут быть легко вычислены или могут быть завышены, но в результате проекта могут иметь существенное влияние на общество. Соотношение эффективности доходов является руководством, а не окончательным инструментом принятия решений. Оно должно быть частью любого определения приоритетности проектов. Но только один из критериев для количественной оценки определит, какие проекты могут иметь высокую доходность в организации.

Заключение

Мы предложили способ учета нематериальных доходов для усовершенствования экономического обоснования проекта PI. Нам интересно Ваше мнение о применимости такого подхода, предложенных модификациях и коэффициентах, или изменении формулы, чтобы сделать ее более надежной и усовершенствовать методы для учета нематериальных доходов.

Авторы: Джон В. Моран и Брайан Райли

Джон В. Моран, MBA, доктор философии, CMC, CMQ/OE, и CQIA, старший консультант по качеству в Общественном фонде здравоохранения и старший научный сотрудник в Университете Миннесоты, Школе общественного здравоохранения Отдела политики и управления здравоохранением. Член Консультативного совета в Выборе коалиции здоровья в York County, штат Мэн, с 2011 - по настоящее время. Преподаватель CDC / IHI проекта Antibiotic Stewardship 2011-2

Брайан Райли, MS, CQIA, CHE, научный сотрудник Университета Маски школы Южного Мэна государственной службы и менеджер усовершенствования производительности Департамента здравоохранения, штата Мэн. Имеет более чем 15-летний опыт в области управления проектами и совершенствования процессов в частном секторе. Имеет сертификаты Зеленого пояса и ASQ Ассоциации улучшения качества

© Материал подготовлен Андреем Гариным

по материалам зарубежных изданий

http://www.klubok.net/

дополнительно по теме: