Кожна страхова компанія на шляху розвитку намагається створити та потім підтримувати власний збалансований страховий портфель. Проте, на ринку існує жорстка конкуренція, яка не дозволяє страховим товариствам вільно відбирати для себе сприятливі ризики, тому у портфелі страховика можна знайти ризики з надзвичайно високою відповідальністю. За таких обставин виникає вірогідність великих збитків, що можуть привести до фінансових втрат компанії, що і обумовлює потребу у перестрахуванні.

Управління якістю в Кельнському, Мюнхенському та Швейцарському перестрахувальному товаристві є гарантією надійності та стабільності, що дозволяє залишатися найбільшими та найвпливовішими перестрахувальними товариствами в усьому світі. Фахівці операційного менеджменту уявляють термін «якість» як багатомірне явище і поняття. Якість розглядається як об’єкт операційного та стратегічного управління, в коло питань якого входить необхідність ефективного управління витратами для забезпечення якості.

У ринковій економіці проблема якості є найважливішим фактором підвищення рівня життя в усіх його сферах: в економічній, соціальній, екологічній тощо. Якість – поняття комплексне, яке характеризує ефективність усіх сторін діяльності: розробка стратегій, організація виробництва, маркетинг, підбір кадрів та ін. Міжнародна організація ISO, що здійснює соціальне регулювання сфери управління якістю, розробляє рекомендує та сертифікує організації, впроваджує системи менеджменту якості, дала наступне визначення якості. Якість – це сукупність властивостей і характеристик продукції чи послуги, які надають їм можливості задовольняти ті чи інші людські потреби. Було введено такі поняття, як «забезпечення якості», «управління якістю», «спіраль якості».

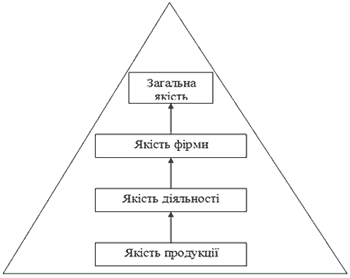

Якість також можна представити у вигляді піраміди:

Зверху піраміди знаходиться тотальний менеджмент якості, який допускає високу якість усіх видів роботи для досягнення необхідної якості виготовленої продукції. Перш за все, має бути забезпечено високий організаційно-технічний рівень виробництва та необхідні умови для виконання праці. А для того, щоб робота була якісною, необхідно слідкувати за тим, щоб усі прийняті управлінські рішення були оптимальними, обґрунтованими, ефективними . Якість продукції є складовою та наслідком якості виконаної роботи. Тут безпосередньо потрібно оцінювати якість продукції, думки споживачів, аналізувати рекламації, ринок та потреби індивідів.

Сучасне управління якістю бере свій початок із того, що діяльність по управлінню якістю не може бути ефективною після того, як продукцію вже виготовлено. Ця діяльність повинна здійснюватися у самому процесі виробництва. Також дуже важливим фактором у забезпеченні якості є діяльність, яка здійснюється безпосередньо до початку процесу виробництва.

Управління якістю пов’язане з витратами. Якість продукції повинна гарантувати споживачам задоволення їх потреб, її надійність та, звичайно, економію коштів.

Загалом, управлінські видатки, пов’язані з гарантією якості виробу, включають в себе:

- Транспортні;

- Постачальницькі;

- Витрати на підрозділи, які контролюють виробництво;

- Витрати, пов’язані з роботою економічних служб, від яких залежить якість продукції;

- Управлінські.

Для того, щоб забезпечити ефективне управління якістю, необхідно правильно вміти управляти усіма видатками. Для цього у кожній організації існують відділи, які займаються розробкою різних стратегій по плануванню роботи, по управлінню якістю роботи персоналу, технологічної бази та ін.

Тепер, коли ми маємо загальне уявлення про якість та про управління якістю, необхідно розглянути ці теоретичні положення на конкретних прикладах Мюнхенського (MunichRe), Швейцарського (SwissRe) та Кельнського (GenRe) перестрахувальних товариств.

Munich Re Group (нім.: Münchener Rückversicherungs-Gesellschaft) — німецьке перестрахувальне товариство, лідер страхового ринку та світового перестрахувального ринку на початку ХХІ століття. Компанія заснована у 1880 році Карлом фон Тіме. На її швидкий розвиток вплинуло урегулювання чисельних конфліктів після землетрусу у Сан-Франциско 1906 року.

Товариство Munich Re має у своєму розпорядженні великий буфер безпеки: За станом на 31.12.2011 року його економічний капітал складав по відношенню до субординованих облігацій 28,3 млрд. євро. Йому доступні 24,4 млрд. євро для внутрішнього консервативного розрахунку за вимогами ризикового капіталу. А коефіцієнт платоспроможності Мюнхенського перестрахувального товариства складає при цьому 111 (136) %. В рамках активного управління капіталом, Munich Re планує викупити видатні субординовані облігації і випустити нові.

Перестрахувальний бізнес в 2011 році був відзначений надзвичайно високим навантаженням втрат від катастроф. Операційний прибуток складав 714 (2943) млн. євро. При цьому частка чистого прибутку в сегменті перестрахування склала 774 (2099) млн. євро. Торстен Йєворрек, член ради директорів, що відповідає за операції Munich Re з перестрахування, сказав: "Перестрахування є гнучким і ефективним способом захистити страхові компанії від втрат внаслідок катастроф, або зміцнити свою капітальну базу. І ми допомагаємо нашим клієнтам у складний період адаптації до нормативний вимог, які в багатьох країнах знаходяться у процесі всебічної реформації ". У перестрахуванні життя Munich Re бачить можливості подальшого зростання: за словами члена ради директорів, попит на рішення заміни капіталу суттєво зменшується.

Для наступних кругів відновлення у квітні 2012 р. (Японії та Кореї) і 1 липня 2012 (зокрема, частини ринку США, Австралії та Латинської Америки),у розпорядженні товариства є обсяг бізнесу попереднього року, який складає приблизно 2,9 млрд. євро. Обидва круги відновлення будуть сильно залежати від стихійних лих, так як і січневе відновлення. Тут Munich Re очікує подальшого зростання ставок, зокрема, на втратах постраждалих регіонів. Munich Re повинен приділяти особливу увагу до прибутковості, адже перестрахувальний захист має бути доступним лише тоді, коли ціни пов’язані з ризиком.

Перестрахувальне товариство Munich Re використовує, перш за все, модель «застосування різних джерел». 180 розробників компанії працюють приблизно з такою ж кількістю розробників інших товариств. Саме це вказує на високий рівень розвитку компанії. Різноманітні послуги, такі як, наприклад, архітектура, випробувальні центри або розвиток будуть здійснюватися на внутрішньому рівні, або будуть віддаватися зовнішнім постачальникам послуг. Кріста Мауер, співробітник Munich Re, яка відповідає за визначення і реалізацію глобальної логістичної стратегії та за розробку додатків для перестрахування, наголосила: «Наша модель управління якістю у компанії спрямована на забезпечення того, щоб зовнішні постачальники самі могли контролювати засоби, якими вони нас підтримують» .

На прикладі проблеми «Brownfield» перед компанією постає питання про те, як потрібно уміти обходитися із великою системою, яка створювалася на протязі багатьох років, має певну чітко окреслену форму, звичайно, із своїми недоліками. На думку експертів компанії Munich Re, ключове завдання полягає не в тому, щоб позбутися старих уразливих місць, а в тому, щоб контролювати якість змін.

Перевагами Munich Re є постійний моніторинг супутніх послуг, висока якість програмного забезпечення, мізерна потреба в абсолютно нових розробках і змінах.

Наступним красномовним прикладом успішного управління якості перестраховиків є багаторічний досвід перестрахувальної компанії Swiss Re.

Швейцарське перестрахове товариство Swiss Re є одним з провідних оптових постачальників перестрахування, страхування та інших страхових форм передачі ризику. Глобальна клієнтська база складається зі страхових компаній, середніх і великих корпорацій і державного клієнтського сектора.

Компанія Swiss Re приділяє особливу увагу взаємозв’язку управління ризиком і капіталом, що в поєднанні з досвідом і інноваціями і інвестиційній сфері дозволяє не тільки брати на себе ризики, чи торгувати, але й випускати під них катастрофічні облігації (cat bonds).

Ключовими факторами ефективної діяльності Swiss Re були і залишаються прогресивні технології ведення бізнесу, збалансований страховий портфель, адекватна оцінка прийнятих ризиків, бездоганність у виконанні зобов'язань і, безумовно, висока якість обслуговування клієнтів.

У 2012 році Swiss Re планує подальше підвищення якості надаваних послуг, активну діяльність у напрямку удосконалення та спрощення процедур здійснення перестрахувальних виплат, оперативного врегулювання та відшкодування збитків. Особливу увагу буде приділено розробці, впровадженню і просуванню нових страхових продуктів, які будуть відповідати інтересам і очікуванням клієнтів.

Swiss Re придбала 15% акцій одного з найбільших британських хедж-фондів - Brevan Howard Asset Management. В останні роки хедж-фонди розширювали базу своїх інвесторів, які в основному складаються із забезпечених фізичних осіб та приватних банків. Все більшу роль починають грати державні інвестиційні фонди й інвестиційні банки. Частка в Brevan Howard є одним з елементів стратегії компанії щодо диверсифікації інвестицій.

Дана угода дасть швейцарському перестрахувальному товариству доступ до швидкозростаючої частини індустрії управління активами. Активи під управлінням Brevan Howard коштують $ 16 млрд. і є найбільш стабільними у своїй сфері, приносячи на рік 10,4% доходу починаючи з 2003 року.

Swiss Re в питаннях аутсорсингу(інсорсингу) чітко відокремлює що залишити з видів діяльності собі, а що віддати стороннім організаціям. Його головна мета - стати провідним гравцем на оптовому перестрахувальному ринку. Для своїх клієнтів швейцарське перестрахувальне товариство хоче забезпечити найкраще партнерство через високу якість сервісу. Це означає, що необхідно заслужити довіру і впевненість клієнта і надати йому такі послуги, яких він не знайде ні на одному з ринків. Це також означає надання індивідуальних рішень, що відповідають конкретним потребам. Для підтвердження достовірності цих зусиль та їхнього успіху, компанія просить своїх клієнтів і партнерів зібрати свої відгуки для щорічних досліджень, введених у 2007 році. Більше 3600 відповідей в 2011 році показали на 30% більший рівень задоволеності клієнтів у порівнянні з 2008 роком.

У листопаді 2010 року Swiss Re досяг угоди про дострокове погашення конвертованого безстрокового інструменту капіталу (CPCI), виданого Berkshire Hathaway без додаткової плати за перенесення дати погашення з березня 2011 року, усунувши тим самим ризик зниження балансової вартості акцій інвесторів. У 2011 було розроблено стратегії для того, щоб нормалізувати дивіденди, пропонуючи привабливу прибутковість для інвесторів.

Для суспільства компанія є надійним партнером. Швейцарське перестрахувальне товариство несе соціальну відповідальність і є лідером у створенні державно-приватних партнерств, які забезпечують безпеку суспільства в разі стихійних лих. У 2010 році, наприклад, Swiss Re ввів індекс на основі програми страхування (перша виникла в Південно-Східній Азії), який був розроблений для В'єтнамського страхового акціонерного товариства «Agribank» для покриття кредитів рисівників у В'єтнамі.

Корпорація General Re – дочірнє підприємство Berkshire Hathaway Inc. Це холдингова компанія, яка здійснює операції по страхуванню та перестрахуванню. Вона володіє General Reinsurance Corporation та має контрольний пакет власника у Kölnische Rückversicherungs-Gesellschaft AG (Cologne Re, "Кельнскьке перестрахувальне товариство"). General Re та Cologne Re працюють під маркою GenRe. GenRe входить у четвірку найбільших перестрахувальних компаній у світі.

Найголовнішими перевагами ділової моделі GenRe є прямий контакт із клієнтами та ранжування збитків. Пряма модель компанії має ще багато переваг:

- Зворотній зв’язок при аналізі запропонованих для страхування ризиків та при аранжуванні збитків;

- безпосередній доступ до носіїв рішення;

- винятковий доступ до платежів компанії та до експертиз з приводу збитків, за допомогою чого клієнти можуть підвищити вигоду власних портфелів;

- видатна фінансова «сила», висока благонадійність і безпека при збиткових платежах;

- гласність затрат на перестрахування.

У Gen Re, є кодекс поведінки, який допомагає співробітникам мати справедливу і етичну поведінку в діловому житті, нести спільну відповідальності не тільки перед суспільством і діловими партнерами, а й між собою. Цей Кодекс є важливим засобом для досягнення бізнес-цілей. Компанія очікує, що кожен співробітник ознайомиться із ним, а також кожний керівник і менеджер для того, щоб забезпечити дотримання усіх норм і правил. Щороку компанія робить пожертвування і надає гранти за пріоритетними напрямами соціального обслуговування та культури. Також існує програма, за якою товариство збільшує приватні пожертви своїх північноамериканських та німецьких співробітників. Gen Re також удостоює щорічними стипендіями молодих виконавців класичної музики в Кельні. Компанія представила низку ініціатив, спрямованих на збереження енергії та утилізації відходів, і хоче розширити число і масштаби своїх екологічних ініціатив.

Компанія Gen Re зосереджується на основній діяльності, а решту бізнес-процесів для стратегічної ефективності та гнучкості віддає аутсорсинг, як наприклад управління нерухомістю. Крім цього, пріоритетом залишається програми ризик-менеджменту, що дозволяють диверсифікувати та контролювати ризики.

Tad Montross – голова і головний виконавчий директор General Re

Corporation розробив свою концепцію управління якістю та ризиками в підприємстві. На його думку: Якісний підхід починається перш за все з культури. Підприємство, яке приймає на себе ризики повинно мати культуру «розуміння» ризику та його постійного аналізу. Воно повинно вимірювати його і керувати ним. Рамки прийняття рішень повинні бути засновані на наборі основних принципів, які повинні стати основою правил андеррайтингу. Ризики повинні бути визначені, проаналізовані і при необхідності їх треба моделювати.

Узагальнюючи, слід відмітити, що спільне для усіх трьох пере страховиків є застосування різноманітних концепцій управління якістю та ризиками симбіоз яких дозволяє надавати стабільний перестрахувальний сервіс та залишатися світовими лідерами перестрахувального ринку.

Список літератури:

- Liebwein, Peter „Klassische und moderne Formen der Rückversicherung“ Aufl. Ort:Karlsruhe Jahr:2009, 567 S.

- Швейцарське перестрахувальне товариство [Eлектронний ресурс]. — Режим доступу: http://www.swissrе.сom/

- Кельнське (Gen Re) перестрахувальне товариство [Eлектронний ресурс]. — Режим доступу: http://www.gеnrе.сom/

- Мюнхенське (Minich Re) перестрахувальне товариство [Eлектронний ресурс]. — Режим доступу: http://www.muniсhrе.сom/

- Stefan Lippe, Peter Albrecht, Egon Lorenz „Risiko, Kapitalmanagement und Rückversicherung” Verlag Versicherungswirtschaft (Gebundene Ausgabe - 2000).

автор: Поплавська Олександра,

автор: Поплавська Олександра,

КНЕУ ім. В.Гетьмана

Еще по теме: доклады Международного научного семинара «Управление качеством страховых и перестраховочных услуг в условиях глобализации экономики: теория, методология, практика»:

- Державне та соціальне регулювання стандартів якості перестрахових послуг

- Європейський досвід управління якістю лайфових страховиків на прикладі Щвейцарії

- Управління якістю у фінансовому перестрахуванні та перспективи його впровадження на вітчизняному страховому ринку

- Імплементація міжнародного досвіду роботи систем менеджменту якості нон-лайфових страховиків

- Фінансово-ризиковий контролінг як інструмент менеджменту якості послуг по страхуванню життя

- Реінжинірінг бізнес-процесів компанії по страхуванню життя як стратегічний ресурс у поліпшенні якості страхових послуг

- Протидія страхового шахрайству в автострахуванні як складовий елемент управління якістю страховика.

- Особливості застосування системи менеджменту якості у факультативних, облігаторних, пропорційних та непропорційних договорах перестрахування

- Якість роботи актуарія, методолога, андерайтера, перестраховика як головний чинник в забезпеченні життєстійкості лайфового страховика.

- Роль страхових агентів, страхових брокерів в забезпеченні, поліпшенні якості страхових послуг

- Стандарти ISO для забезпечення належної якості послуг зі страхування життя

- Управління якістю інвестиційної діяльності лайфового страховика.