Україна запозичила досвід перестрахувальної діяльності з міжнародної практики. В сучасних умовах існує багато проблем, пов’язаних з розвитком перестрахувального ринку, на якому б працювали професійні страховики, зокрема важливим аспектом є регулювання перестрахувальної діяльності. Проте, не менш важливим аспектом є якість надання послуг перестраховиками та можливість впливу на цю якість з боку держави та соціуму.

Розвиток перестрахування та багато проблемних питань з приводу регулювання перестрахувальної діяльності призвело до появи значної кількості інформаційно-аналітичних матеріалів, публікацій. На жаль, фундаментальні розробки по перестрахуванню в Україні відсутні. Проблеми перестрахування висвітлюються в українській фаховій літературі такими вченими та практиками: Волошиною А., Веретновим В. Зубарєвим В., Залєтовим А., Коломійцем В., Осадцем. С., Татаріною Т., Тригубом М., Сусловим В., Фурасевичем П. та іншими авторами.

Метою роботи є визначити критерії якості надання перестрахових послуг, та виявити прояви та вплив державного та соціально регулювання на якість надання перстрахових послуг через систему стандартизації.

Виклад матеріалу. У Генуї в 1370 році був укладений один з перших договорів перестрахування в світі. Угода проходила між двома торговцями, діючими як перестрахувальники, з одного боку, і з іншого боку - третім торговцем, що діє як агент страховика. Цей договір передбачав страхування товарів, що перевозяться на кораблях з Генуї в Брюгге. Вже у XV–XVI ст. у всіх державах світу страхування стало об’єктом контролю та регламентації з боку як держави, так і інших інституцій. За сучасних умов розвитку вітчизняного страхового ринку єдиним та ключовим, на думку багатьох дослідників, є державне регулювання, яке охоплює заходи держави щодо організації страхування (формування інфраструктури страхового ринку і її правове забезпечення) та здійснення нагляду і контролю за діяльністю величезної кількості суб’єктів страхових правовідносин.

Сьогодні страхова і перестрахувальна діяльність затверджена на законодавчому рівні, що, безсумнівно, допомагає досягти висот і результатів, про які раніше можна було тільки мріяти. Але видати закон це одне, а зробити його працездатним - інше.

Для доступного розуміння сутності та необхідності державного та соціального регулювання у сфері перестрахування варто згадати у чому полягає державне та соціальне регулювання як таке.

Держа́вне регулюва́ння — це сукупність інструментів, за допомогою яких держава встановлює вимоги до певного об’єкту(у нашому випадку стандарту якості послуги). Воно включає закони, формальні і неформальні розпорядження і допоміжні правила, що встановлюються державою, а також недержавними організаціями або організаціями саморегулювання, яким держава делегувала регуляторні повноваження.

Навіщо потрібна нормативно правова база? Якщо ринок нормально працює, то виживуть найкращі. Але життя - складна річ і ми спостерігаємо судові позови та банкрутства учасників страхового ринку. Основне завдання наглядових органів - захист ринків і страховиків, стабільність і прозорість системи перестрахування.

Державне регулювання страхового ринку – сукупність економічних, адміністративно-правових та організаційно-технологічних відносин між суб’єктами страхового ринку і державою під час цілеспрямованого комплексного впливу останньої на страховий ринок як єдину систему. Вплив держави на страховий ринок здійснюється переважно через формування законодавчої і нормативної бази діяльності учасників страхового ринку та передбачає вибір моделі державного регулювання. Вітчизняні та зарубіжні дослідники виділяють три моделі державного регулювання страхової діяльності (табл. 1).

Кожна країна розвиває свою унікальну систему, яка може поєднувати риси «чистих» моделей та власні особливості. Ступінь жорстокості або ліберальності визначається не ступенем втручання держави уфункціонування страхового ринку та діяльність страхових компаній, а ступенем контролю держави за дотриманням єдиних правил і норм (у тому числі певних номр якості) усіма суб’єктами страхової діяльності. Найбільш доцільною та виправданою, за думкою дослідників, вважається «жорстока» модель державного регулювання. Що стосується України, то система державного регулювання діяльності страхових компаній еволюціонувала в напрямку континентальної моделі.

Її можна визнати скоріше жорсткою, ніж ліберальною, що цілком відповідає розвитку страхової справи та всієї економіки загалом .

Таблиця 1 Особливості моделей державного регулювання страхового ринку

| Моделі державного регулювання страхового ринку |

| Континентальна | Ліберальна | Змішана |

| Централізована | Децентралізована |

| Німеччина, Швеція, Японія | Велика Британія | США | Франція |

| Заснована на жорстокій законо давчої регламентації і деталізації діяльності суб’єктів страхо вого ринку. Основні джерела права – закони та кодекси | Єдина система регулювання, страхові компанії дотримуються загальних правил і нормативів | Створює різні умови, в яких працюють страховики | Нормативна регламентація діяльності страховиків поєднана з гнучкими підходами, які дають можливість забезпечити достатній рівень конкуренції |

Модель державного регулювання страхового ринку України можна розмістити між континентальною та змішаною, про що свідчить неодноразова зміна центрального органу у справах нагляду за страховою діяльністю, отримання ліцензії на кожний вид страхування, чіткі вимоги до платоспроможності страховиків, захист інтересів страхових компаній державою, умови вільної конкуренції під час страхової діяльності.

Як і будь-яка послуга, страховий продукт має визначену споживчу цінність чи якість. Функціонально-інструментальна модель якості обслуговування припускає, що споживачеві важливо не тільки, що він, одержує в процесі обслуговування (інструментальна якість), але і як цей процес відбувається (функціональна якість). Найважливішою складовою якості страхового продукту є надійність страхової компанії. Та чи здатні держава та суспільство впливати на якість страхових чи перестрахових послуг? Звичайно так. За допомогою податків, законів, постанов та інших нормативних документів держава впливає на діяльність перестраховиків

Соціальне регулювання – це система засобів, спрямованих на впорядкування поведінки людей, їхніх соціальних спільностей з метою узгодження і стабілізації суспільних відносин. Індивідуальне регулювання — це упорядкування поведінки людей за допомогою разових рішень, що стосуються окремих випадків, конкретних осіб. Нормативне регулювання — упорядкування поведінки людей за допомогою загальних правил, тобто стандартів, зразків, моделей поведінки, що поширюються на всі аналогічні випадки. До соціальних регуляторів стандартів якості перестрахових послуг відносять рейтингові агента, саморегулівні організації, ринок як такий, об’єднання пере страховиків, і навіть корпоративну культуру, регламентовану певними корпоративними стандартами.

Нагляд щодо страховиків має бути присутнім однозначно, тому що страхувальник і страховик - це два суб'єкти, які знаходяться в нерівному положенні. Один є непрофесіоналом по страхуванню, інший є професіоналом. Відповідно нагляд для страховика необхідний. Коли виникає питання про перестрахування, то тут тісні взаємини мають два професіонала в одній і тій же області - два страховика або страховик і перестрахувальна організація. Нагляд повинен здійснюватися за страховиками, у тому числі і за їх операціями з перестрахування. В Україні зараз саме така тенденція щодо нагляду за перестрахувальними операціями. Нагляд йде за страховиком і, відповідно, за тим, куди і в які перестрахувальні організації він перестраховує. Це ґрунтується на європейській системі страхового нагляду.

Основною задачею як соціального так і державного регулювання є захист клієнтів. Способом такого захисту є система стандартизації, що забезпечує певні мінімальні «нормативи» якості пере страхових послуг. Ці стандарти стосуються окремих складових страхової послуги, адже страхову послугу необхідно розглядати як цілісний процес (функціональна якість), який складається з трьох головних етапів: укладання договору, виконання договору перестрахування, та урегулювання збитку,якщо такий мав місце. Тож, створення найвищих стандартів якості та оперативності обслуговування на ринку передбачає урегулювання таких складових як

- Терміни та якість надання котирувань, договорів.

- Найкоротші на ринку строки процесів при врегулюванні збитків

- Стандарти післяпродажного обслуговування

- Обслуговування професійним штатним менеджером

Прикладом такого способу стандартизації є деякі стандарти Міжнародної асоціації страхових наглядів (IAIS - International Association of Insurance Supervisors ). Так, наприклад, Контрольний стандарт IAIS № 7: «Використання механізмів перестрахування» допомагає інспекторам керуватися необхідними орієнтирами при оцінці використання страховиками механізмів перестрахування. В ньому знаходять відображення політика і процедури, яких повинні дотримуватися компанії, а також підходи наглядових органів до оцінки адекватності забезпечення перестрахування кожною компанією.

Державне регулювання у сфері перестрахування в більшості держав традиційно незначно, тому що в цій сфері сторонами угод є професійні учасники страхового ринку.

Розглянемо, які підходи до державного регулювання названих проблем в різних країнах світу. Більшість національних джерел права не містять спеціальних норм, що регулюють договір перестрахування, надаючи тим самим його учасникам широку свободу при визначенні предмета договору, його суттєвих умов, прав і обов'язків сторін, порядку вирішення спорів між сторонами. На сьогодні фактично ні в одній країні світу немає розвиненої нормативної бази для регулювання договору перестрахування. Ліцензування страхових компаній і подальший нагляд з боку держави за дотриманням рівня платоспроможності практично у всіх країнах є прерогативою національних законів, що регламентують страхову діяльність.

Директиви Європейського союзу зі страхування, які регулюють єдиний страховий ринок на території ЄС, до недавнього часу не поширювалися на перестрахування, регулюючи лише прямий страховий бізнес по страхуванню життя і страхування іншого, ніж страхування життя. Питання про те, піддається чи перестрахування структурному поділу, яке встановлено для прямого страхування, залишився на розсуд країн-учасниць (добре відомо, що директиви ЄС встановлюють розмежування між довгостроковим бізнесом - страхуванням життя (Life) і бізнесом іншим, ніж страхування життя (Non- life), і страхові компанії не можуть займатися одночасно і страхуванням життя, і страхуванням іншим, ніж страхування життя).

Позиції інших країн в питанні регулювання перестрахової діяльності розділилися. Деякі країни залишили перестрахування повністю нерегульованої областю цивільних відносин шляхом виключення будь-яких згадок про цю діяльність з правових норм, що регулюють страхування. Більшість же країн регулюють перестрахування як саме страхування з урахуванням відповідної модифікації правового режиму. У деяких юрисдикціях перестрахування піддається власним регулюванню. Розглянемо на прикладах конкретних зарубіжних країн законодавчі норми, що застосовувалися до виниклої ряд років тому проблеми банкрутств перестраховиків і появи спеціальних стандартів Міжнародної асоціації страхового нагляду з перестрахування в 2002 - 2003 рр.

Данія. Перестрахування розглядається як форма страхування, регулювання якого підпорядковане Датському акту про страхові компанії, який не проводить відмінностей між страхуванням і перестрахуванням. Таким чином, і страхові компанії, і перестрахувальні товариства регулюються одними і тими ж законодавчими нормами.

Сальвадор. Згідно із законодавством Сальвадора перестрахування регулюється тими ж нормативними актами, що і пряме страхування. Крім того, в цій країні немає особливих вимог до перестрахувальників для роботи на ринку Сальвадора, в тому числі не встановлені ніякі фінансові обмеження.

Фінляндія. Фінські страхові організації можуть проводити перестрахування на підставі ліцензії. Згідно з цим перестрахувальна діяльність підпорядковується тим же принципами, що і страхова. Спеціальний акт регулює діяльність іноземних страхових компаній в Фінляндії, але цей документ не поширюється на перестрахувальну діяльність. Відповідно іноземні страхові компанії не потребують отримання ліцензії для перестрахування фінських ризиків.

Франція. Перестрахування не регулюється. Проте Закон від 08.08.1994 N 94679, який набув чинності 1 січня 1995 р., передбачає, що перестрахувальники, головний офіс яких розташований на території Франції, підзвітні Комісії з контролю за страхуванням. Правила, встановлені державним наглядом для таких перестраховиків, менш суворі, ніж для прямих страховиків. Наприклад, перестрахувальні компанії не зобов'язані слідувати правилам, встановленим для страхових компаній щодо резервів збитків і незаробленої премії, а також щодо маржі платоспроможності; в той час як Комісія має право відкликати будь-які дозволи, дані страхової компанії, заборонити будь-які операції перестрахувальної компанії Комісія не в силі.

Німеччина. Перестрахування на відміну від страхування законодавством та підзаконними актами зовсім не регулюється. Тим не менш перестрахувальна діяльність знаходиться під контролем фінансового нагляду.

Росія. На сьогоднішній день, перестрахувальна діяльність регулюється 967 статтею Цивільного кодексу РФ і закону «Про організацію страхової справи в РФ». Фахівці вважають, що цього не достатньо для повноцінної інтеграції Росії у міжнародне перестрахувальне співтовариство. Виникає проблема якості покриття. У той же час, кількість внесених поправок не має сенсу без їх ґрунтовного опрацювання. Трапляються неприємності і тоді, коли закони створюються теоретиками, тими, хто далекий від практичної діяльності, і мають суто наукову точку зору. В результаті чого, законодавчі акти стають схожими на навчальні та методичні матеріали.

Україна. Перестрахування у нас регулюється відповідно до закону «Про страхування». Останні зміни до нього були внесені при вступі країни до СОТ. Вони дозволили перестрахувальникам-нерезидентам працювати на території Україні. Так України вийшла на новий рівень страхування і перестрахування. Сьогодні українські перестрахувальники співпрацюють з європейськими та американськими компаніями, і істотний потік премій йде за кордон. Крім того, у законодавчій базі вже найближчим часом планується розглянути питання про збільшення статутного капіталу спеціалізованих перестрахувальних компаній до 3 млн. євро і пред'явленні до цих перестрахувальникам серйозних вимог в частині розміщення страхових резервів, збільшення резерву заявлених збитків та існування в них частки перестраховиків. До того ж, роботу страхового ринку Україні регулюють органи валютного та наглядового законодавства.

Основними нормативними документами, що регламентують діяльність пере страховиків в Україні є

- Закон України «Про страхування»

- Порядок погодження в Держфінпослуг договорів перестрахування з перестраховиками-нерезидентами

- Порядок погодження в Держфінпослуг договорів для купівлі іноземної валюти перестраховиками-нерезидентами

- Розпорядження «Про затвердження Порядку реєстрації договорів перестрахування»

- Про затвердження положення про реєстрацію страховиих та перестрахових брокерів і ведення державного реєстру страхових та перестрахових брокерів.

За словами експертів, пріоритетними напрямками в перестрахуванні Україні є автомобільне, морське і авіаційне каско, короткострокові вантажі, майно, цивільна відповідальність. За словами Наталії Гудима, генерального директора Ліги страхових організацій України, найбільшу популярність набуває перестрахування великих майнових ризиків, а також безпосередньо збиткового портфеля чи інших збитків, що перевищують певну частку. До того ж, перестраховий ринок Україна з 2003 року сильно змінився. Раніше до 60% ризиків перестраховувалися за територією країни, причому здебільшого це були фінансові ризики. Сьогодні ж на перестрахування віддають великі ризики, пов'язані з авіацією, морськими перевезеннями, ядерною енергетикою, космічними програмами. При цьому частка перестрахування не велика, менше 5% від загального обсягу премій. Те, що залишилося, зосереджується всередині і розподіляється між українськими компаніями.

Слабкими сторонами ринку експерти називають недостатньо розвинене законодавство щодо вимог до платоспроможності, ліквідності та інвестування резервів, відсутності відкритої ринкової інформації. З ростом ринку, за прогнозами, ситуація зміниться на краще. В даний час органи нагляду розробляють спеціальні програми по оптимізації даних про статутних капіталах компаній, переданих ризики, врегульованих збитки.

На думку гравців ринку Україна, у найближчі 5 років ринок очікує збільшення темпів консолідації, зміна законодавчого і регулятивного поля, розвиток інституту посередників, поліпшення актуарної практики і поліпшення системи підготовки кадрів.

Важливим аспектом є критерії, за якими можна визначити якість надання пере страхових послуг. Як вже було сказано, ключовими критеріями якості надання пере страхових послуг можна виділити такі:

1. Терміни та якість надання котирувань, договорів.

Котирування (quotation) — визначення страховиком ставки премії, за якою він готовий застрахувати ризик. Давно відомий факт, що час – це гроші. Тому не виникає питання, що швидкість і обґрунтованість контракту та котирування є критерієм якості перестрахової послуги.

У цьому аспекті можна навести приклад соціального регулювання перестрахової діяльності за допомогою Хартії ділової етики в перестрахуванні Всеросійського союзу перестраховщиків, у якій зазначено, що учасники Хартії вважають неприпустимим недобросовісну поведінку щодо своїх контрагентів: недобросовісною поведінкою визнаються наступні дії з боку перестраховика, до яких відносять також надання перестраховику недостовірної інформації при котируванні ризику та укладанні договору перестрахування.

2. Найкоротші на ринку строки процесів при врегулюванні збитків

Ключовим для клієнта є швидкість та зручність при відшкодування збитків при настанні страхової події. Тому якісна послуга буде надаватись тим пере страховиком, який веде перестрахувальну політику таким чином, щоб у разі страхової події швидко та в повному обсязі виконати своє головне зобов'язання - виплатити клієнтові страхове відшкодування.

3. Стандарти післяпродажного обслуговування

Сервіс означає процес обслуговування клієнтів. Страховий сервіс поділяється на передпродажний та післяпродажний. До передпродажного сервісу відносяться консультації та ознайомлення з відповідними умовами страхування. Післяпродажний сервіс – це вчасне обслуговування клієнтів, правильні виплати страхового відшкодування, об’єктивна оцінка збитків.

4. Обслуговування професійним персоналом

Важливим аспектом надання якісних перестрахових послуг є якісний персонал. Якість персоналу передбачає високу якість освіти. Проте, в Україні існує серйозна проблема підготовки кадрів для страхового ринку України. Вивішити цю проблему з одного боку можливо за рахунок певних механізмів державного регулювання, а з іншого зусиль приватного бізнесу(соціальне регулювання), проте все одно за сприяння держави. Дослідженням проблеми освіти професійних кадрів для страхового ринку займались В.Т.Александров (кан.техн.наук,доцент, докторант НАДУ), С.М. Небдаєва (здобувач наук. Ступеня кандидата наук з державного управління, директор науково-видавничого підпр. «АВТ лтд»), О.Ф. Філонюк (здобувач науково ступеня кандидата наук з держ. Управління, президент Ліги страхових організацій України). Вході іх дослідження було виявлено кілько важливих аспектів:

- У справі розвитку страхового ринку України, який спирається нині на світовий досвід страхування, однією з головних перешкод у набутті такого досвіду є протиріччя між характером страхового навчання в Україні і тим, який воно має в інших країнах. Мається на увазі те,що підготовка фахівців зі страхування в країнах Європейського Союзу, наприклад, є справою приватного бізнесу; підготовка ж, яка здійснюється в Україні, є переважно державною, тобто загальною, справою.

- Проблема з кадрами демонструє пряму залежність рівня розвитку страхової галузі від рівня досконалості її законодавчого забезпечення, розвитку відповідних механізмів державного регулювання.

- Необхідно створити навчально-атестаційні системи такі, як:

- піготовка керівників страхової компанії;

- підготовка головних бухгалтерів страхової компанії;

- підготовка агентів зі страхування життя;

- підготовка агентів із страхування ризиків;

- підготовка спеціалістів вузького профілю, зокрема спеціалістів з перестрахування та актуарної справи.

5. Якість інформації.

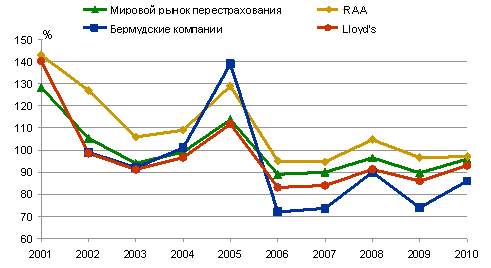

Для того, щоб ринок пере страхових послуг був ефективним, а якість надання послуг на ньому була високою, необхідно забезпечити достатньо інформативну забезпеченість ринку. Інформативними носіями у цьому випадку є статистичні щорічники, державні сайти із статичною і нормативною інформацією, спеціалізовані публічні видання, аналітичні публікації, професійні журнали тощо. Прикладом такої інформації можуть бути статистичні, аналітичні, рейтингові дослідження. Нижче наведені приклади у формі таблиць, діаграм, що демонструють інформативну насиченість Українського ринку.(табл..2, рис.1,2,3). Для прикладу, рис.3 трактується так, що під час останнього ринкового циклу рівень прибутковості в секторі перестрахування був високим. В цьому відношенні особливо досягли успіху Бермудські перестраховики. Однак показники бермудських перестраховиків за цей період були більш волатильними (див. Рис. 3). На ринку Lloyd's результати за операціями страхування протягом циклу були стабільно високими, середній комбінований коефіцієнт склав 92%. За той же період операційні показники перестрахувальних компаній, що працюють на ринку США і які входять в Американську асоціацію перестрахування, виявилися значно нижче.

Таблиця 2

| ПОСЕРЕДНИЦЬКА ДІЯЛЬНІСТЬ 3 УКЛАДАННЯ ДОГОВОРІВ ПЕРЕСТРАХУВАННЯ ЗІ СТРАХОВИКАМИ-НЕРЕЗИДЕНТАМИ |

| Перестрахові платежі (премії, внески), отримані перестраховиками-нерезидентами за договорами перестрахування, укладеними брокером на користь перестрахувальників | 0,0 | 346,6 | 71

799,7 | 11 609,8 | 91 802,9 | 175

559,0 |

| Страхові виплати (відшкодування), компенсовані перестраховиками- нерезидентами за договорами перестрахування, укладеними брокером на користь перестрахувальників | 0,0 | 0,0 | 50

500,9 | 930,9 | 737,9 | 52 169,7 |

| Сума винагороди за надання посередницьких послуг у перестрахуванні, отримана брокером від перестрахувальників | 0,0 | 7,5 | 5 117,0 | 1 120,3 | 3 218,9 | 9 463,7 |

| Кількість договорів перестрахування, укладених брокером із перестраховиками- нерезидентами на користь перестрахувальників | 0 | 8 | 129 | 44 | 41 | 222 |

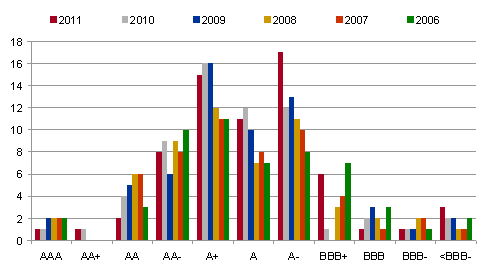

Рисунок 1. Рейтинги перестрахових компаній за останні п’ять років

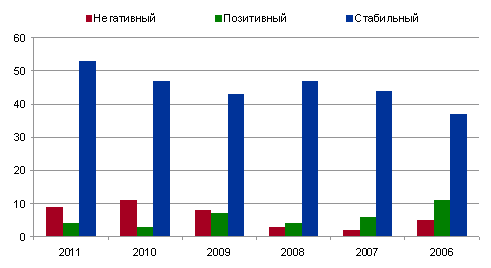

Рисунок 2. Прогнози за рейтингами перестрахових компаній за останні 5 років

Рисунок 3. Комбінований коефіцієнт перестраховиків Проте, якщо наявністю таких джерел ми володіємо, то за якість поданої інформації ручатись не завжди можна, адже публікація певної аналітичної інформації може бути замовлена і діяти в інтересах певної компанії. Страхові компанії все більше починають впроваджувати складні ІТ-системи, вдосконалювати процеси інформатизації й операційні бізнес-процеси, які отримали назву «діджіталізації».

Перспективною є денаціоналізація місцевих стандартів. Існують різні моделі оцінки платоспроможності та фінансової стійкості компаній. Міжнародна асоціація органів страхового нагляду (ІАІS) розробила проект про платоспроможність фінансових і страхових груп, який має вирішити проблему з достатністю ресурсів капіталу, резервів і фінансової стійкості.

Пропонується здійснювати тест стійкої якості, який допоможе проаналізувати роботу компанії і правильність вибраної нею моделі побудови стратегічного розвитку. Наприклад, калібраційна модель із застосуванням принципу 99,5 % рівня достатності капіталу повинна застосовуватися як внутрішня система контролю в страховій чи перестраховій діяльності.

- Ліцензування. Проблемним і дискусійним у перестрахуванні залишається питання ліцензування перестрахувальної діяльності. В умовах ліцензування страхової діяльності зазначається, що страховик має право приймати ризики перестрахування лише з тих видів добровільного і обов’язкового перестрахування, на здійснення яких він отримав ліцензію. На нашу думку, перестрахування як вид діяльності повинно здійснюватись професійно,з дотриманням певних вимог, норм і підлягати ліцензуванню.

- Оподаткування. Актуальною є проблема оподаткування перестрахувальної діяльності. Існує велика різниця в оподаткуванні доходів нерезидентів (12 %) і резидентів – 3 %. Це створює дискомфорт в оподаткуванні операцій зовнішніх перестраховиків. Такі ставки оподаткування доходів нерезидентів було введено з метою боротьби з «псевдострахуванням» (відмиванням грошей за кордон). Це призвело до іншої проблеми – визначення «security» (надійності)вітчизняних страховиків.

- Оцінка ризиків. Згідно чинного страхового законодавства України встановлено межу відповідальності страховика при прийнятті ризиків у перестрахування – 10 % вартості статутного фонду та сформованих страхових резервів. Проте законодавчо затвердженої методики розрахунку власного утримання немає. З цією метою вкрай необхідно підвищити рівень перестрахувального андеррайтингу (оцінки ризиків). Доцільно ввести градацію розмірів власного утримання в залежності від об’єкта страхування і періоду діяльності компанії.

- Статус професійного перестрахувальника. В Україні законодавчо не визначений статус професійної перестрахувальної компанії, який дозволив би затвердити на ринку єдині принципи і стандарти перестрахування. Спеціалізовані перестрахувальні компанії повинні мати інший, ніж прямі страховики, предмет діяльності, у них інші клієнти, інший маркетинг. Сьогодні професійних перестраховиків в Україні мало і назвати їх чисто професійними не можна, бо вони здійснюють і певні види страхування.

Основні засади вдосконалення державної політики в галузі страхування базуються на європейських підходах до контрольної діяльності держави, які формуються міжнародною організацією страхових наглядів та Комітетом зі страхування при Європарламенті. їх можна визначити так:

- подальша інтеграція України в міжнародні страхові структури,

- розвиток законодавчої і нормативної бази;

- розробка стандартів електронного обігу та обліку;

- створення умов для взаємовигідної інтеграції страхової та банківської систем;

- формування об'єднань страховиків з найважливіших проблем страхування;

- створення оптимальної структури співвідношення між обов'язковим і добровільним страхуванням;

- залучення страхового ринку до вирішення найважливіших питань соціального страхування;

- створення комплексної системи підготовки, перепідготовки та підвищення кваліфікації кадрів.

Результати дослідження.

В ході дослідження було визначено суть і роль державного і соціального регулювання у напрямку перестрахування, а також можливості держави та недержавних структур в аспекті регулювання стандартів якості пере страхових послуг. Коротко проаналізовано нормативну базу у деяких країнах світу, щодо перестрахової діяльності. Визначивши також основні критерії якості надання перестрахових послуг, можна сказати, що держава має можливість регулювати якість надання пере страхових послуг шляхом стандартизації. Зокрема, держава має виключні можливості у законодавчому регулюванні, яке за думкою багатьох науковців має бути основним при стандартизації якості надання пере страхових послуг.

Також невід’ємним складником якості надання перестрахових послуг,на яких має безпосередній вплив держави, є кваліфікаційних рівень персоналу, що забезпечує відповідний рівень сервісу . Проте, запровадження нових напрямків підготовки кадрів для сфери перестрахування є справою не тільки держави, а й передбачає поширення прогресивного досвіду страхового навчання, засади якого дає Україні Болонський процес, за допомогою діяльності вищих навчальних закладів. Відповідно всі визначенні у роботі стандарти якості перестрахових послуг можливо так чи інакше (пропозиції зазначені у тексті роботи) регулювати з боку держави і інших структур для забезпечення найкращої для учасників перестрахування чкості послуги.

Висновки. Для ефективного регулювання стандартів якості перестахових послуг необхідно визначити, що включає, тобто з чого складається якість перестрахової послуги та який стандарт є оптимальним, тобто до якого рівня необхідно підняти той чи інший критерій, а також за допогомогою яких саме засобів державного і соціального регулювання це можна зробити. На нашу думку, на даному етапі, Український перестраховий ринок має прагнути до європейських стандартів, проте не сліпо, а адаптуючи моделі інших країн до менталітету нашої держави.

Список використаних джерел:

- Про внесення змін до Закону України «Про страхування». Закон України від 4 жовтня 2001 року. //Україна-business. – 2001. - № 44. - С. 6-13.

- Порядок та вимоги щодо здійснення перестрахування у страховика (перестраховика) – нерезидента.Затверджено Постановою Кабінету Міністрів України №124 від 4 лютого 2004 року. // Урядовий кур’єр. –

2004. - №25, 10 лютого. - Коломієць В. Законодавчі та економічні умови розвитку перестрахування в Україні // Страхова справа. –2008. - №1 (29). - С.40-42.

- Волошина А. Фактори розвитку перестрахування в Україні // Страхова справа. – 2008. - №1 (29). - С.43-44.

- Олег Болтунов. Стаття «Закон суров, но это – закон».

- Денис Сугру, Лелайн Карвалло, Марк Колеман, Standard & Poor’s «Прогноз по мировой перестраховочной отрасли и рейтинги перестраховщиков в 2011 году остаются «Стабильными».

автор: Ковалевська О.В.

Київський національний економічний університет ім.Вадима Гетьмана.

Еще по теме: доклады Международного научного семинара «Управление качеством страховых и перестраховочных услуг в условиях глобализации экономики: теория, методология, практика»:

- Державне та соціальне регулювання стандартів якості перестрахових послуг

- Європейський досвід управління якістю лайфових страховиків на прикладі Щвейцарії

- Управління якістю у фінансовому перестрахуванні та перспективи його впровадження на вітчизняному страховому ринку

- Імплементація міжнародного досвіду роботи систем менеджменту якості нон-лайфових страховиків

- Фінансово-ризиковий контролінг як інструмент менеджменту якості послуг по страхуванню життя

- Реінжинірінг бізнес-процесів компанії по страхуванню життя як стратегічний ресурс у поліпшенні якості страхових послуг

- Протидія страхового шахрайству в автострахуванні як складовий елемент управління якістю страховика.

- Особливості застосування системи менеджменту якості у факультативних, облігаторних, пропорційних та непропорційних договорах перестрахування

- Якість роботи актуарія, методолога, андерайтера, перестраховика як головний чинник в забезпеченні життєстійкості лайфового страховика.

- Роль страхових агентів, страхових брокерів в забезпеченні, поліпшенні якості страхових послуг

- Стандарти ISO для забезпечення належної якості послуг зі страхування життя

- Управління якістю інвестиційної діяльності лайфового страховика.