Щодо інших причин, то можна зазначити наступне.

По-перше, кожна мисляча людина розуміє,що в житті є багато колізій, і не зважаючи на те, що планування життя здавна лякало людей, рано чи пізно кожен стикається з необхідністю поставити життєві цілі і задачі. Світова фінансова криза 2007-2008 року, яка сколихнула весь світ, заставила людей по-іншому ставитися до свого життя, планувати свої цілі. На жаль, більшість українців, опиняючись в такій ситуації, відчувають себе практично незахищеними, але навіть і без кризи та інших об’єктивних факторів впливу в житті повно несподіванок і часто не дуже приємних. Це і втрата годувальника, і втрата доходу, працездатності і багато інших подій.

Ми звикли думати про хороше, але повинні звикати вміти прийняти погане. Історія і життєві мудрості самі орієнтують нас як правильно діяти в житті. На жаль, все рідше і рідше страхування життя постає для людей системою досить вигідного інвестування коштів, яке спроможне забезпечити благополуччя як на сьогодні, так і на перспективу. В людей постає питання чи можна комусь довіритися в такий нестабільний час і чи вистачить коштів на страхування життя, коли сімейний бюджет і так обмежений. І в цьому випадку повинні діяти страхові компанії, програма страхування життя яких повинна чітко погоджуватися з фінансовими ресурсами компанії, її історією на ринку страхування і звичайно якістю послуг.

В даній статті, я б хотіла розглянути досвід європейських страхових компаній, а саме Швейцарських і в контексті нашої держави запропонувати шляхи підвищення якості лайфових страховиків.

Дану проблематику досліджували Ротова Т.А., Руденко Л.С., Говорушко Т.А., Базилевич В.Д., Базилевич К.С., Заруба О. Д., Осадець С.С., Тачанкова О.О., Артюх Т.М. та ін.

Швейцарія – це країна, яка здавна відома досить розвинутою системою захисту життя громадян. Звичайно, складно проводити паралель між нашою країною і Швейцарією, але той досвід, який з роками впроваджувався в компанії по страхуванню життя в цій країні, схема заохочення громадян страхувати життя, відчутна якість лайкових страховиків, став би надзвичайно важливим для деякий українських компаній, які мають багатовікову історію страхування. Саме в тому і полягає актуальність статті – показати, наскільки важливим на сьогодні є підвищення якості лайкових страховиків в контексті нашої держави, беручи до уваги іноземний досвід.

Для того, щоб розпочати аналізувати якість лайфових страховиків, я вважаю, вибрати за доцільне основні критерії, які визначають якість лайкового страховика, а саме: дизайн продукту, політика андерайтингу, претензії і діяльність правління компанії. На сьогоднішній день важливу роль у забезпеченні якості послуг відіграє саме орієнтація на:

- потреби клієнтів – відстежуючи і вивчаючи потреби клієнтів, страховики пропонують якнайкраще вирішення їх за допомогою спеціально запропонованого продукту страхування життя;

- централізоване управління підтримкою вимог страхувальника – яким чином страховики підвищують ефективність допоміжних функцій, таких к ліцензування, компенсація, управління.

- оптимізація каналу дистрибуції – яким чином страховики управляють каналами розподілу для забезпечення інтегрованого потоку спілкування з потенційним страхувальником для підвищення синхронізації цього процесу і максимального задоволення потреб клієнта.

- персоналізація послуг – вважаю дуже важливим етапом в діяльності лайфового страхування, який полягає в тому,що операції і послуги орієнтуються на конкретну проблему, на конкретного страхувальника, наприклад персональний сервіс через прямий канал.

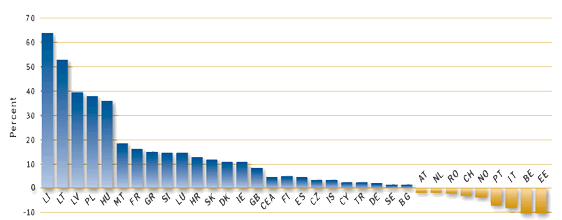

Дана діаграма показує те, як в 2010 році збільшувалась частка компаній зі страхування життя в різних країнах. Як бачимо, навіть у країн минулого радянського союзу – Латвія, Литва, Польща – кількість наданих страхових послуг у сфері страхування життя у процентному відношенні зростала.

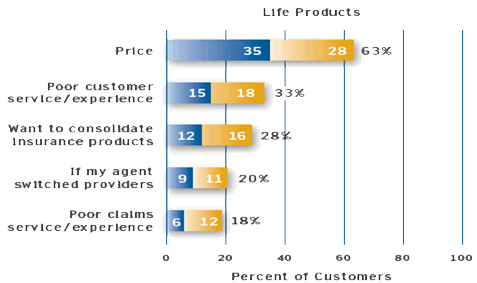

Табл.1 «Пропорції зростання страхування життя у 2010 році( враховуючи інфляцію)» [1] Звичайно, це пов’язане з тим, що для європейських лайкових страхових компаній ціна має важливе значення, але якість лайкових страховиків залишається пріоритетною. Про це свідчить і статистика, проведена відомою групою дослідження лайкових страховиків в європейський країнах Claes Fornell International (CFI) Group, згідно з якою майже 61% людей, які мали неприємний досвід з налагодженням зв’язків з вибраною страховою компанією, більше ніколи до неї не повернуться, ще 26% відсотків можливо змінять страхову компанію через поганий сервіс обробки викликів, крім того 35 % опитаних страхувальників з найбільших Європейських компаній страхування життя засвідчили, що якість обслуговування має величезний вплив на їх лояльність.

Проведений аналіз в 2010 році можна розглянути на цій діаграмі

Табл.2 «Причини зміни клієнтами вибраної раніше компанії зі страхування життя» [1] Тепер, повертаючись до Швейцарського досвіду управління якістю лайкового страховика розглянемо на прикладі найбільших страховий компаній даної секції. Швейцарська мережа життя - це глобальна асоціація провідних компанії по страхуванню життя, відома як мережа партнерів, що пропонують страхування життя і пенсійне вирішення більше ніж у 70 країнах світу. Для швейцарських компаній існують всеосяжні законодавчі положення безпеки, а також строгі вимоги щодо капіталу.

Саме тому компанії є платоспроможними і надійними. Наприклад Helvetia на 30.06.2011 мала рівень платоспроможності на рівні 210%. Швейцарське страхування підлягають суворим правилам безпеки згідно з законом «Про страховий нагляд (VGA)» і постановою «Про нагляд за приватними страховими компаніями». Ці положення забезпечують те, щоб страхові компанії володіли достатніми засобами і могли задовольнити вимоги застрахованих в будь-який час і в повному обсязі.

Для забезпечення договірних зобов’язаннь страхова компанія повинна мати портфель надійних пов’язаних активів, які повинні бути в будь-який час еквівалентними поточним зобов’язанням враховуючи надбавку в 1%. Дефіцит не допускається. Страхова компанія повинна мати окремі пов’язані активи для досягнення особистої переваги на страховому ринку, які мають бути інвестовані перш за все з метою забезпечення безпеки і надійності. Для додаткового захисту страхувальника страхова компанія повинна мати достатньо вільних активів на додаток до прив’язаних активів. Капітал не може бути меншим за 4% пасивів.

Як бачимо,деякі швейцарські компанії мають більше, ніж 200% платоспроможності, тож значно перевищує граничним строкам безпеки, надаючи клієнтам високу надійність. Нагляд і контроль за діяльністю страхових компаній здійснює FINMA, яка тісно з ними взаємодіє і негайно втручається у разі, якщо законодавчі вказівки або положення наглядового органу не дотримуються.

Саме тому за останні декілька десятиліть жоден лайковий страховик не заявив про своє банкрутство. Але якщо це коли-небудь станеться, вимоги за договорами про страхування будуть задоволені від використання доходів від прив’язаних активів. Вимоги застрахованих завжди є пріоритетними над вимогами інших кредиторів.

Наприклад, надійність повної страхової групи Helvetia Foundation and Helvetia Prisma пропонують особливо безпечне страхування життя, коли навіть під час коливання фінансових ринків ця модель демонструє свої переваги. Зокрема, в повному обсязі застраховані інвестиційні ризики, які покриваються договором страхування. Страхова компанія завжди покриває в повному обсязі всі зобов’язання за договором страхування і має достатній капітал у будь-який час забезпечити гарантії. Фінансовий коефіцієнт становить 100% і використовується для порівняння накопичених активів страхової організації до її зобов’язань.

Саме тому гарантії в повному страхуванні не дозволяють мати покриття дефіциту. Якщо зобов’язання не повністю покриваються за допомогою прибутку від діяльності з пов’язаними активами, то пов’язані активи будуть негайно поповнюватися коштами з власного капіталу. Страхові компанії таким чином ніколи не обтяжені ре капіталізацією внесків. Так працює міжнародний план виплати допомоги співробітникам компаній.

Але крім такої надійності мережа страхування життя в Швейцарії виростила новий інноваційний продукт, який характеризується раціоналізацією надання послуги і орієнтація на задоволення клієнта, в чому і полягає успіх цієї мережі. Swiss life insurance залишається пріоритетним вибором для багатьох клієнтів саме завдяки висококваліфікованих спеціалістів і досвідчених фахівців-експертів зі страхування життя.

Я вважаю, що будь-який страховий бізнес, не зважаючи на фінансові активи, не може проявити себе одним з найкращих гравців на страховому ринку лайку без наявності кваліфікованої сили. В цьому і полягає перший крок до успіху компанії і привернення клієнтів. Мережа Swiss life insurance характеризується тим, що страховики надають величезну кількість інформації на глобальному рівні, що забезпечує її транспарентність, надійність. Тобто страховики – це люди дійсно компетентні в своїй справі, мається на увазі не лише в Швейцарії, але і в 70 інших країнах, куди надаються послуги.

Саме тому, потенційні страхувальники не мають наміру змінювати страхову компанію, оскільки перше враження складається таке, що тут працюють спеціалісти і кожен страхувальник може розраховувати на ноу-хау компанії, досвід і можливості, зосередження компаній на пріоритетах – якості наданих послуг. Я вважаю, що досвідченість страховиків в галузі страхування життя і можливість говорити мовою глобальних клієнтів – це перший крок в покращенні якості лайкового страховика.

Що мене особисто вразило, так це співробітництво лайкових страховиків із різними організаціями охорони життя і здоров’я, підтримка екологічної безпеки, медицини. Вони не женуться за високими прибутками, виставляючи високі страхові тарифи, як це робиться в Україні, конкуренція лайкового швейцарського страховика досягається за рахунок їх орієнтації на життя і здоров’я страхувальника, тому вони активно інвестують кошти в різні екологічні програми, насамперед виявляючи турботу про клієнта.

Я погоджуюся з тим, що для цього потрібні величезний статутний капітал і страхові резерви компанії, але особливістю Швейцарського лайкового страховика є можливість інвестування їх активів в будь-які цінні папери, звичайно зважаючи на кредитний рейтинг, якщо вкладаються кошти в облігації. Не зважаючи, на високий рейтинг швейцарського лайкового страховика, який можна назвати як «А», термін страхування життя є доступним практично для кожного бюджету. Він має гнучкість для задоволення різноманітних потреб, таких як:

- якщо члени родини залежать від вашого доходу, то в разі смерті, страхування життя може замінити ваш дохід, особливо це стосується маленьких дітей;

- страхування життя може оплатити похорони і поховання, заповіти, медичні витрати, які не покриваються медичною страховкою;

- можна створити спадщину, купуючи поліс страхування життя;

- поліс страхування життя можна використовувати для оплати податків на нерухомість, позбавляючи від цього ваших спадкоємців. Що підкреслю в Швейцарії з досить високими податками є досить привабливою послугою, ноу-хау.

Термін покриття можна вибирати навіть від 10 років і мати впевненість, що ви застрахуєте своє життя від різних колізій. Я розумію, що в контексті України просто недоцільно наголошувати на різних послугах страхування життя, оскільки як-правило страхуються люди з високим достатком. Swiss life insurance надає можливість це зробити для людей з різним рівнем доходів, зрозуміло що вивчаючи і психологію клієнта і його стабільний заробіток. В будь-якому разі, до кожного страхувальника ставляться з повагою і пропонують гнучку систему страхування життя за допомогою різноманітних продуктів.

Не менш важливе значення в оцінці якості лайкового страховика і поліпшення її відіграє надання багатоканального контакт-центру взаємодії зі страхувальниками за допомогою телефону, факсу, електронної почти, смс і навіть веб-спілкування, таким чином, що страхувальники можуть вести справи коли завгодно в найбільш зручній формі. Швейцарська мережа лайкового страхування залишається одним із лідерів на європейському ринку страхування життя із впровадження різноманітної мережі контактів. Цікаво те, що компанія влаштовує щорічне анкетування своїх клієнтів по всьому світу, оскільки дорожить їх думкою. Наприклад, в 2011 році пд. Час проведення чергового опитування вони зробили висновки, що 89% споживачів хотіли б спілкуватися електронною поштою. Пропонуючи чудову взаємодію веб-канал стимулює споживачів вибирати страхування, оскільки сайти створюють можливість виділити свої продукти і послуги, надати персоніфіковані послуги і підвищити крос –продажі, знизити експлуатаційні витрати. Це зручно і страховику і страхувальнику. Чим більше сучасні технології впроваджуються в діяльність страхової компанії, тим більше вигід вона отримує в майбутньому. На жаль, в Україні, спілкування в режимі інтеренету не дуже розвинене, оскільки немає довіри як до страховика, так і до того, що вам дадуть відповідь на поставлене запитання.

Коли клієнти використовують канал колл-центру, інтерактивна голосова відповідь системи дає перше враження про компанію. Також служить індикатором якості в наданні страхової послуги, наскільки зменшуються дзвінки і наскільки швидко обробляються запити. Наприклад як це працює в швейцарській страховій компанії життя «Нelveta»: «Thank you for contacting Helveta, life insurance. How can we help you?”, “I would like to check the status of my insurance claim” і навіть, якщо виділений представник для конкретної людини не може прийняти виклик, система сама обробляє запит і видає інформацію. Можливо, наші українські компанії страхування життя не звертають на такі дрібниці, але в цілому вони відкривають картину якості лайкового страховика.

Метою даної статті було не лише проаналізувати якість європейського лайкового страховика, але і запропонувати вдосконалення в контексті України. Дана діаграма свідчить про статистику страхових премій зі страхування життя

Таблиця 3. «Структура валових страхових премій зі страхування життя на 31.12.2010» [2] За даними Держфінпослуг, ринок страхування життя в Україні у 2010 р. зібрав 906,5 млн грн валових премій, що на 9,6% більше, ніж у 2009 р.Кількість страхових компаній зростає, але чомусь не кількість страхувальників життя.

Я згодна, що перша причина, це низький рівень доходів громадян, але і діяльність страхових компаній в галузі страхування життя далеко поступається тій же Swiss life insurance.

- Це і недосконалість захисту прав споживачів страхових послуг;

- низький рівень співвідношення страхових платежів з відрахуванням платежів, переданих на перестрахування українським страховикам, і валового внутрішнього продукту, незначна клієнтська база страховиків, а також зосередження страхової діяльності переважно на майновому страхуванні юридичних осіб;

- нерозвиненість довгострокового страхування життя, недержавного пенсійного забезпечення та відсутність правового регулювання діяльності страховиків у сфері обов’язкового медичного страхування;

- недостатність надійних фінансових інструментів для інвестування;

- велика кількість страхових компаній з низьким рівнем капіталізації, а також слабкий розвиток національного перестрахового ринку; використання страхового ринку суб’єктами господарювання для оптимізації оподаткування та витоку коштів за кордон;

- недостатній рівень кадрового та наукового забезпечення страхового ринку;

- низький рівень страхової культури населення.

Тому вказуючи на ці причини, я хочу вказати, що правильно організований маркетинг страхової компанії і можливість впливу на страхову культуру населення допомагають підвищувати рейтинг лайкового страховика, якість в очах клієнтах. Мене дуже вразив лозунг Groupama – найбільшої компанії зі страхування життя в Франції, який звучав так No man has a right to accustom a woman to a certain standard of living unless he intends that she continue to enjoy it when he is no longer alive and able to provide this standard of living"[3]. Ця фраза, зробила свій ажіотаж, коли жінки не працювали і щоб забезпечити благополуччя родини в майбутньому люди починали страхувати своє життя. На сьогодні кожна людина розуміє, що важливим є захист сім’ї і що захист життя сім’ї ставиться не лише на батька, але і на дружину в сучасному світі, коли обоє членів працюють однаково. Багато чого залежить від мислення кожної родини, але маркетингова політика впливу і донесення необхідності страхування життя активно працює. В Європейських країнах, подружжя намагається забезпечити дохід дитини до 18 років або до закінчення коледжу, в разі, якщо з ними щось станеться, а також кожному з подружжя. І є багато інших переваг страхування життя, щоб їх зрозуміти, необхідно стати якісним учасником лайкового страхування і вміти по-перше донести їх до споживачів, а по-друге заохотити користуватися саме вашим, а не іншими продуктами і послугами.

Крім того важливе значення має система оподаткування підприємств. У зв’язку з прийняття Нового Податкового кодексу, прибуток з діяльності страховика за довгострокового страхування життя і пенсійного страхування почали оподатковувати за нульовою ставкою. Але необхідно багато чого зробити, щоб сучасні компанії зі страхування життя могли вкладати інвестиції, збільшуючи свої резерви і таким чином здійснюючи значні вливання в економіку країни.

На прикладі системи оподаткування страхових компаній інших країн,можна зробити висновок, що наприклад в Великобританії оподатковується за спрощеною системою, а договори страхування більше ніж на 10 років звільняються від оподаткування. Я вважаю, що в контексті України можна було б застосувати таку систему оподаткування договорів довгострокового страхування, оскільки це б збільшувало прибуток страхових компаній і їхні інвестиції в економіку.

В Швейцарії податок збирається не лише на прибуток, але і на страхові премії. Я вважаю, що в країнах, де досить потужний контроль і високі вимоги до статутного капіталу страховою компанії і її платоспроможності це доцільно. Але в Україні через низькі доходи громадян додаткове оподаткування компаній призвело б до підвищення страхового тарифу, а отже і звуження клієнтської бази компаній зі страхування життя.

На прикладі Швейцарської однієї з найбільших мереж страхування життя, а також Європейського досвіду, можна вчитися і підвищувати якість лайкового страховика і в нашій країні і в цілому. Я хочу відмітити, що якість повинна в комплексі поєднуватися з усіма параметрами діяльності страхової компанії: її платоспроможністю, надійністю, конкурентоспроможністю, маркетинговою політикою і страховою культурою страхувальників, особливо останнім. Поняття якості і страхової культури дуже між собою пов’язані, але щоб лайковий страховик міг впливати на неї потрібна і надійна система захисту і контролю, законодавчої бази, як в Швейцарії. На жаль ми ще до цього тільки йдемо маленькими кроками. Але проаналізувавши і досвід лайкового страховика в Швейцарії і зробивши загальний огляд європейських компаній я б хотіла відмітити наступні кроки, які були б важливими для нашої країни:

- По-перше законодавчо унормувати визначення фінансових ризиків, таким чином надаючи відносинам у страхуванні життя транспарентності, впевненості для страхувальників, що їхні премії будуть вчасно сплачені у разі стразового випадку, а для страховиків зацікавленості у підвищенні якості своїх послуг, у можливості завжди захистити свої активи від шахраїв.

- Освоїти нові види страхування життя, не лише майнового чи відповідальності, а як на прикладі Швейцарії, життя членів сім’ї чи спадщини або наприклад податку.

- Підвищити ефективність менеджменту і маркетингового аналізу сегментів ринку. Мається на увазі підвищувати кваліфікацію працюючого персоналу, необхідність орієнтації на іноземних клієнтів ( різномовний сервіс), бути обізнаним щодо лайкового страхового ринку в цілому в державі, проявляючи свою компетентність і конкурентоспроможність перед потенційними клієнтами. Маркетинг повинен спрямовуватися не лише на правильно організовану рекламну компанію, але і систему збуту і каналів зв’язку.

- Виділити окремо хотілося б саме мережу спілкування з клієнтами, розвивати систему інтернет-маркетингу, посилювати довіру до неї, так як це працює в Швейцарії і інших Європейських країнах, надати можливість страхувальникові бути впевненим у тому, що він завжди отримає консультацію і відповідь на будь-яке питання з даної проблеми.

- Організувати роботу бюро страхових історій, яке б надавало страхувальнику всю інформацію про страхову компанію і урізноманітнювала його вибір.

- Підвищити страхову культуру населення, через доведення до них про необхідність страхування життя, розглядаючи і економічну і політичну ситуацію в той чи інший момент в країні.

- Вдосконалювати систему оподаткування компаній зі страхування життя для підвищенні якості їх послуг і інвестиційної діяльності.

Взагалі, вважаю, що особливість страхових компаній в сфері страхування життя повинно визначатися не кількістю, а саме якістю лайкового страховика. Для порівняння в Швейцарії існує одна мережа страхування життя, у Франції одна найбільша страхова компанія, в інших європейських країнах їх теж як правило можна порахувати на пальцях, але вони є відомими в усьому світі своєю надійністю і якістю наданих послуг. У нас же компаній зі страхування життя за останніми даними нараховувалося приблизно 65-66, ринок переповнений, але я впевнена, що жоден іноземець навряд чи застрахував би своє життя в Україні, просто тому що якість є низькою, порівняно із високою ціною продукту. Можливо досвід Швейцарії стане лозунгом для наших лайкових страховиків, що життя людини, а не прибуток є пріоритетним.

Список використаної літератури:

- http://www.capgemini.com/m/en/tl/World_Insurance_Report_2011.pdf - «World insurance report” made by CApgemini

- “Service Quality Perception and Customer Satisfaction in Life Insurance Companies in Switzerland” - Manish Baldani, 2011.

- Occupational benefit scheme with Helvetia Full insurance.Security for retirement assets and pensions – Switzerland 2011

- http://www.swisslife.ch/de/home.html - Swiss life insurance network/

автор: Кравченко Ганна,

КНЕУ ім.. В.Гетьмана

Еще по теме: доклады Международного научного семинара «Управление качеством страховых и перестраховочных услуг в условиях глобализации экономики: теория, методология, практика»:

- Державне та соціальне регулювання стандартів якості перестрахових послуг

- Європейський досвід управління якістю лайфових страховиків на прикладі Щвейцарії

- Управління якістю у фінансовому перестрахуванні та перспективи його впровадження на вітчизняному страховому ринку

- Імплементація міжнародного досвіду роботи систем менеджменту якості нон-лайфових страховиків

- Фінансово-ризиковий контролінг як інструмент менеджменту якості послуг по страхуванню життя

- Реінжинірінг бізнес-процесів компанії по страхуванню життя як стратегічний ресурс у поліпшенні якості страхових послуг

- Протидія страхового шахрайству в автострахуванні як складовий елемент управління якістю страховика.

- Особливості застосування системи менеджменту якості у факультативних, облігаторних, пропорційних та непропорційних договорах перестрахування

- Якість роботи актуарія, методолога, андерайтера, перестраховика як головний чинник в забезпеченні життєстійкості лайфового страховика.

- Роль страхових агентів, страхових брокерів в забезпеченні, поліпшенні якості страхових послуг

- Стандарти ISO для забезпечення належної якості послуг зі страхування життя

- Управління якістю інвестиційної діяльності лайфового страховика.