Перш за все, я звернусь до «природи» фінансового перестрахування.

Я назву фактори, які сприяють зростанню ринку альтернативного перестрахування:

- нестабільність традиційного ринку перестрахування та значне скорочення перестрахувальної місткості вслід за стадією "м’якого" ринку (це коли послуги перестрахування є відносно дешевими, а об’єм існуючих перестрахувальних місткостей є достатніми для задоволення наявного попиту на перестрахувальні послуги) чи якою-небудь катастрофічною подією;

- висока вартість традиційного перестрахування, яка спонукає страхові організації до пошуку альтернативних способів перерозподілу ризиків;

- нестача перестрахувальної місткості міжнародного перестрахувального ринку для покриття катастрофічних ризиків, таких як, наприклад, відповідальність за медичні маніпуляції.

Досить складно привести визначення фінансового перестрахування, але головними характеристиками даних договорів являються:

- комбінування переводу ризику та його довгострокове фінансування, причому фактор зміни тимчасової вартості грошей має у контракті самостійне значення;

- обмеженість ризику, прийнятого перестрахувальником;

- довгострокова основа (більше ніж один рік);

- включення категорії інвестиційного прибутку у зміст договорів;

- розподіл кінцевих результатів діяльності страхової організації з перестрахувальником.

До найбільш типових видів договорів фінансового перестрахування відносяться наступні договори:

- перерозподіл збитків у часі та на відстані (Time and distance);

- перестрахування портфелю збитків майбутніх років (Loss portfolio transfer);

- покриття від несприятливого розвитку (Adverse development cover);

- покриття розподілу збитків (Spread loss cover);

- фінансове квотне перестрахування (Financial quote share).

Враховуючи зазначені характеристики фінансового перестрахування, можна виділити його значення для розвитку світового страхового і перестрахового ринків, що полягає:

- В згладжуванні негативних коливань у розвитку страхового циклу;

- Надання можливості перестраховувати ризики,які традиційно не страхуються (політичні або екологічні ризики);

- Встановлення довгострокових фінансових відносин між страховиком і перестрахувальником;

- Надання страховикам доступу на ринок позикового капіталу, необхідного для формування додаткового капіталу з метою перерозподілу прийнятих на страхування (перестрахування) ризиків.

Розглянувши основні характеристики та види перестрахування, я хочу повернутися до його розвитку на страхувальних ринках.

Для визначення загальних тенденцій на ринку перестрахування та з’ясування його місця в загальному ринку страхування України я розгляну динаміку частки перестрахування у валових преміях по ринку в цілому, та розберу структуру вихідного страхування у 2011 році.

Українські страхові компанії за 1 квартал 2011 года сплатили по договорам перестрахування ризиків 3 381 млн. грн. премій, що на 49,4% більше ніж у 1 кварталі 2010 року (2 263,6 млн. грн.).

Вихідне перестрахування на 31.03.2011 склало 55,49% від загальних валових премій (на 31.03.2010 – 48,2%).

Частка вихідного перестрахуванняу валових преміях у 2009-2011 гг:*

Перестраховикам-нерезидентам було передано 353 млн. грн., що на 12% більше, ніж в аналогічному періоді 2010 року (314,9 млн. грн.), у той час як на внутрішньому — національний ринок перестрахування виріс на 55,4% — перестраховикам-резидентам було передано 3 028 млн. грн. (за 1 квартал 2010 г. — 1 948,7 млн. грн.).

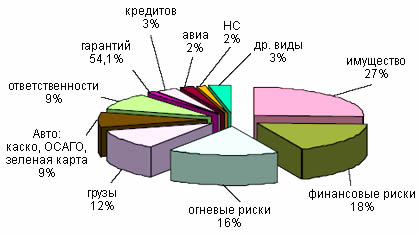

Структура вихідного перестрахування на 31.03.2011 представлена такими видами страхування:

- страхування майна – 867,8 млн. грн. чи 27%;

- страхування фінансових ризиків – 601,8 млн. грн. чи 18%;

- страхування від вогневих ризиків – 537,5 млн. грн. чи 16%;

- страхування вантажів та багажу – 399,9 млн. грн. чи 12%.

Структура вихідного перестрахування в 1 кварталі 2011 года:*

У структурі вихідного перестрахування нерезидентам у I кварталі 2011 року (353 млн. грн.) найбільша частина перестрахових премій випадає на Великобританію – 27% (96,1 млн. грн.), Росію – 19% (68,6 млн. грн.), Німеччина – 11% (38,4 млн. грн.), Швейцарію – 10% (36,7 млн. грн.), Іорданію – 9% (30,2 млн. грн.), Францію – 7% (23,4 млн. грн.) та Австрію – 5% (17,2 млн. грн.).

Загальна сума страхових відшкодувань, компенсованих перестраховиками, складала 88,9 млн. грн., що на 59,6% більше, ніж за 1 квартал 2010 г. (55,7 млн. грн.).

У структурі перестрахувальних відшкодувань лідирували відшкодування, отримані від перестраховиків-нерезидентів — 67,9 млн. грн. (за 1 квартал 2010 г. — 37,5 млн. грн.). Від перестрахувальників-резидентів було отримано 21 млн. грн. (за 1 квартал 2010 г. — 18,2 млн. грн.).

Взагалі, страховий ринок України у 1 кварталі 2011 года виріс у порівняні з аналогічним періодом 2010 року на 29,7% до 6 092,9 млн. грн. (4 697,7 млн. грн. в 1 кв. 2010).

Як ми бачимо, ринок перестрахування знаходиться у фазі стрімкого зростання. Тому для того, щоб і надалі підтримувати цей позитивний розвиток, необхідно використовувати різні інструменти управління компанією. Одним з таких інструментів є «Якість».

За останнє століття дуже багато вчених зверталися до цього поняття. В той час утворювалося багато шкіл, які займалися не тільки питаннями підтримки якості, але й докорінно змінювали тогочасну систему управління підприємством. Тому сучасні вчені, які займаються питаннями якості, починають вивчати теорію якості та звертаються до історичних першоджерел.

Можна виділити 4 основних групи вчених та шкіл 20 століття:

- Перші американці, які привернули увагу японців до питань якості (Уільям Эдвард Демінг, Джозеф М. Джуран та Арманд В. Фегенбаум) – початок 50-х років;

- «Японська відповідь» (Каору Ісікава, Геніті Тагуті та Сієго Сінго) – з кінця 50-х років;

- Нова західна хвиля – вчені, які уділяли особливу увагу питанню якості (Філіп Кросбі, Том Пітерс та Клаус Меллер) – з 1970-х років;

- Шість сигм якості. Автор цієї стратегії був Біл Сміт, який використав стратегію збільшення дохідності шляхом мінімізації дефектів на виробництві. Він використав цей метод у управлінні компанією «Моторола» –1980-ті роки.

У наш час з’являються все частіше нові концепції управління якістю.

Однією з таких базових концепцій є концепція TQM (Total Quality Management) – це процес перебудовування організації, націлений на якість та заснований на ідеї безперервного покращення всього, що ми робимо.

TQM означає постійне збільшення эфективності на всіх рівнях і у всіх сферах діяльності шляхом створення умов для безперервного розвитку на основі:

- командної праці;

- зміцнення довіри та послідовного, систематичного вивчення робочого процесу;

- використання кількісних методів аналізу;

- накопичення знань та досвіду у сфері вдосконалення процесів.

В будь-якому стилі управління існують короткострокові та довгострокові вигоди. Загальне управління якістю дає кілька короткострокових переваг, однак, більшість переваг цього підходу є довгостроковими, і ефект від них відчутний тільки після їх благополучної реалізації. У великих організаціях може минути кілька років, перш ніж довгострокові вигоди дадуть свій ефект.

Довгострокові вигоди, очікувані від застосування Загального управління якістю, - це більш висока продуктивність, підвищення морального тонусу колективу, зменшення витрат і зростання довіри замовника. Ці вигоди можуть призвести до популяризації та підвищення статусу компанії в суспільстві.

Ухилення від помилок і правильні дії, перш за все, зберігають час і ресурси, і тоді фонди і заощадження можуть витрачатися на розширення спектра послуг (продукції) або надаватися співробітникам для роботи, спрямованої на поліпшення якості послуг.

Ми розглянули основні концепції управління якістю. Тому дуже важливо розібратися, наскільки вони набули поширення у сфері класичного та альтернативного перестрахування. Також, треба розглянути, чим відрізняється ситуація з управлінням якістю на вітчизняному та глобальному ринках.

Основною відмінністю між нашим та зарубіжним ринками перестрахування є те, що на нашому ринку немає законодавства, яке забезпечувало та регулювало б норми управління якістю перестрахування. Тому існує лише так би мовити «соціальне» регулювання якістю, сертифікації або стандартизації у сфері страхування.

У соціальному регулюванні, якість послуг може покращуватися по волі страховика, якщо він, наприклад, задля кращої конкурентоспроможності підприємста покращує якість послуг, або по волі власників чи менеджерів страховика. Через відсутність конкуренції на українському ринку перестрахування компанії не квапляться покращувати якість наданих товарів та послуг, бо, звичайно, все це потребує додаткових затрат.

На заході ж ситуація докорінно змінилася. Проблема створення довірчих відносин між виробниками товарів чи послуг та споживачем з метою покращення якості є дуже актуальною. Так, наприклад, Європейський Союз прийняв документ «Глобальна концепція законодавчого забезпечення якості товарів та послуг на європейському ринку». Ця концепція буде впроваджуватися 3-ма шляхами:

- системи менеджменту якості у виробника;

- перевірку продуктів у дослідницьких лабораторіях;

- єдину оцінку відповідності якості (сертифікацію).

Міжнародні стандарти якості страхування охоплюють велику кількість критеріїв. До них можна віднести: правила та умови страхування, методики розрахунку страхових тарифів, оцінки платоспроможності та фінансової стабільності, кваліфікація персоналу та організаційно-управлінської структури страхових компаній.

Існує ряд методів чи функцій, які дозволяють здійснити «стандартизацію». До таких можно віднести економічний, соціальний та комунікативний метод.

1) Економічний метод. Можна реалізувати в наступних напрямках:

- надання інформації про страхову компанію, страхові послуги та їх якість. Це дозволяє страхувальникам правильно оцінити і вибрати найкращий страховий продукт, а інвесторам оптимально і з найменшим ризиком розмістити свої капітали на страховому ринку;

- підвищення ефективності роботи персоналу;

- зниження собівартості страхових послуг;

- оптимізація управління бізнес-процесами страхової компанії;

- підвищення рівня конкурентоспроможності страхової компанії.

2) Соціальна функція. Вона спрямована на дотримання вимог охорони здоров'я, санітарії та гігієни, забезпечує охорону навколишнього середовища і безпеки людей під час виробництва, обігу, використання та утилізації продукції. Соціальна функція стандартизації відіграє особливо важливе значення, оскільки вона захищає основні права громадян.

3) Комунікативна функція. Передбачає створення бази для об'єктивізації різних видів людського сприйняття інформації, а також затвердження термінів і визначень, класифікаторів, забезпечення необхідного зв’яку з міжнародно визнаними нормами і правилами.

Для того, щоб сформувати стабільний український ринок перестрахування, щоб він і надалі швидко розвивався в Україні, необхідно виконати ряд вимог.

До таких, на мою думку, можна віднести наступні:

- необхідно створювати об’єднання професійних перестраховиків. Також треба розвивати такі організації як перестрахові пули, інститути брокерів, які поліпшують роботу на ринку страхування;

- вітчизняні компанії мають збільшувати свої фінансові ресурси, тобто статутні фонди для того, щоб підняти вхідні потоки перестрахування від перестрахувальників-нерезидентів. Таким чином ми будемо залучати іноземні капітали на вітчизняний ринок;

- держава повинна вдосконалити законодавство задля стимулювання розвитку вітчизняного перестрахування;

- страхові та перестрахові компанії повинні впроваджувати нові перестрахові програми. Ці програми дадуть можливість зробити страховий продукт гнучкішим та комплексним.

Ми розглянули альтернативну форму перестрахування та її ознаки. Також розібрали основні концепції управління якістю, їх функції, види, та розвиток на вітчизняному ринку. Тому я хочу підвести підсумки цієї наукової статті:

- Перестрахові відношення не мають всеосяжного цивільно-правового регулювання в більшості національних законодавств, зокрема ця проблема стосується України. Ще більшу складність для законодавчого регулювання являють договори фінансового перестрахування, що мають складну структуру, комплексний понятійний апарат і багатогранні цілі;

- Український ринок перестрахування перебуває на стадії становлення розвитку та організації. Навіть перестрахування як самостійний вид фінансової діяльності ще не виділився;

- Український ринок перестрахування розвивається так само як класичний ринок страхування. Але через брак інвестицій та малої ємності український компаній доводиться перестраховувати значні ризики за кордоном, а це спричиняє відплив капіталу за кордон;

- Управління якістю перестрахових послуг є ключовим фактором забезпечення і збільшення їх цінності для споживача, підвищення конкурентоспроможності самої компанії як на національному, так і на міжнародному страховому ринку;

- Необхідність обов’язкового застосування стандартів якості послуг у страхуванні;

- Перестрахування впливає на економічну діяльність суб’єктів господарювання та на їх соціальну складову.

Список використаної літератури

- Дьячкова Ю. М. Страхування: навч. посіб. / Ю. М. Дьячкова. — К.: Центр навч. літ., 2008. — 240 с.

- Осадець С. С. Страхування: підручник / К.: КНЕУ, 2002. — 599 с.

- Веретнов В. І. Введение в управление качеством перестраховых услуг в условиях глобализации

- Закон України «Про страхування» [Eлектронний ресурс]. — Режим доступу: http://zakon2.rada.gov.ua/laws

- Хьберт Рампесад "Общее управление качеством: личностные и организационные изменения" Москва, Изд-во:Олимп Бизнес, 2005г.

- Professor Dr. Ing. Gerd F. Kamiske «Effizienz und Qualität - Systematisch zum Erfolg». Symposion Publishing GmbH, Düsseldorf, 2010

автор: Дмитро Крайзман, КНЕУ ім.. В.Гетьмана

автор: Дмитро Крайзман, КНЕУ ім.. В.Гетьмана

Еще по теме: доклады Международного научного семинара «Управление качеством страховых и перестраховочных услуг в условиях глобализации экономики: теория, методология, практика»:

- Державне та соціальне регулювання стандартів якості перестрахових послуг

- Європейський досвід управління якістю лайфових страховиків на прикладі Щвейцарії

- Управління якістю у фінансовому перестрахуванні та перспективи його впровадження на вітчизняному страховому ринку

- Імплементація міжнародного досвіду роботи систем менеджменту якості нон-лайфових страховиків

- Фінансово-ризиковий контролінг як інструмент менеджменту якості послуг по страхуванню життя

- Реінжинірінг бізнес-процесів компанії по страхуванню життя як стратегічний ресурс у поліпшенні якості страхових послуг

- Протидія страхового шахрайству в автострахуванні як складовий елемент управління якістю страховика.

- Особливості застосування системи менеджменту якості у факультативних, облігаторних, пропорційних та непропорційних договорах перестрахування

- Якість роботи актуарія, методолога, андерайтера, перестраховика як головний чинник в забезпеченні життєстійкості лайфового страховика.

- Роль страхових агентів, страхових брокерів в забезпеченні, поліпшенні якості страхових послуг

- Стандарти ISO для забезпечення належної якості послуг зі страхування життя

- Управління якістю інвестиційної діяльності лайфового страховика.