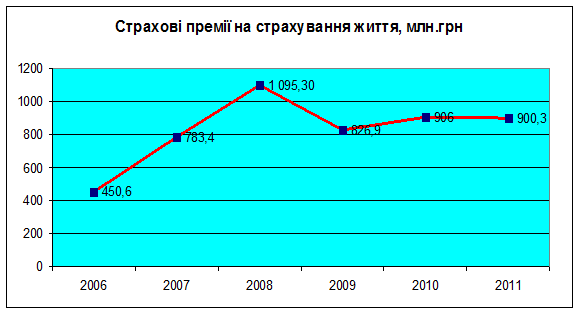

Рис. 1 . Страхові премії на страхування життя [1]

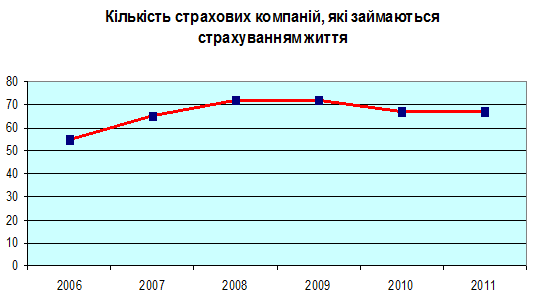

Рис. 2 . Кількість страхових компаній, які займаються страхуванням життя[2] - особисте страхування, як один із сегментів страхового ринку через кризові явище, несприятливе соціально-економічне підґрунтя, недостатню законодавчу підтримку, чомусь в нашій країні займає нищівну малу частку на ринку страхових послуг;

- досвід розвинених країн засвідчує нам про позитивне функціонування такого явище, як страхування життя;

- страхування життя є одним із дієвих інструментів регулювання фінансових ресурсів суб’єктів господарювання та суспільства в цілому;

Метою нашої роботи є розгляд, аналіз діяльності актуарія, методолога, андерайтера, перестраховика на ринку страхування життя, а також оцінити вплив їхньої діяльності в забезпеченні життєстійкості лайкового страховика.

Загальна характеристика представників страхового ринку таких, як: актуарій, методолог, андерайтер, перестраховик

Насамперед, треба з’ясувати хто ж є актуарієм, методологом, андерайтером та перестраховиком. Що є їхньою діяльністю та яке їх завдання.

Актуарій

Професію актуарія за своєю сутністю здебільшого ототожнюють з розрахунками ризиків, певною експертною оцінкою ризиків, нестабільності, невизначеності на ринку страхових послуг.

Тобто певний ризик, нестійкість, нестабільність страхового ринку можна оцінити, розрахувати та перевести в грошовий вираз. І цим займається саме актуарій.

Через свої знання статистики, фінансів і бізнесу, актуарії можуть оцінки ризик подій, що відбуваються на ринку і допомогти в створенні політики для бізнесу і клієнтів, мінімізувати витрати на такий ризик. З цієї причини, актуарії мають важливе значення для страхової галузі.

Актуарії аналізують дані для оцінки ймовірності та розраховують вартість настання таких подій, як смерть, хвороби, травми, інвалідності або втрати майна. Актуарії також вирішують фінансові питання, наприклад, як компанії повинні вкладати кошти, щоб отримати максимальну віддачу від інвестицій, і як людина повинна вкладати кошти щоб досягти певного рівня доходу. Використовуючи свій досвід в оцінці різних видів ризику, актуарії допомагають в розробці страхових полісів, пенсійних планів, а також інших фінансових стратегій що допомагають гарантувати, що плани ведуться на міцній фінансовій основі.

Актуарій повинен:

- мати математичну освіту і знання з основ економічного моделювання

- вміти розраховувати ризики і мати економічну освіту

- бути в курсі останніх нововведень в законодавстві та володіти інформаційними системами

Весь набір навиків робить професію актуарія надзвичайно важливою, можна навіть сказати унікальною.

Виникнення професії актуарія нерозривно пов’язане із зародженням організацій, що займалися страхуванням життя та виникнення потреб у розрахунках страхових премій на математичній основі.

Тобто можна сказати що професія актуарія одночасно зароджувалась із страхуванням життя.

Андерайтер

Андерайтинг - процес відбору ризиків і класифікації ступеня ризику з точки зору можливості прийняття їх на страхування, а також застосування відповідних ставок премій, включаючи і відмову від прийняття на страхування ризиків, що не відповідають кваліфікаційним вимогам[3]

Хто ж є андерайтером? Це кваліфікований спеціаліст або організація, що діють за дорученням страховика і виконує такі операції, як:

- ідентифікація ризиків ( оцінка загроз, наслідків…)

- оцінка ризиків

- класифікація та селекція ризиків

- прийняття рішення про страхування

Професія андерайтера полягає в спрямуванні його діяльності на оцінку ризиків, що приймаються на страхування, розрахувати оптимальний тариф, визначити найліпші умови страхування, надати консультацію, певні рекомендації щодо зниженню ризиків.

Перестраховик

Перестраховик це кваліфікований спеціаліст, який надає захисну послугу самому страховику, таким чином розподіляє тягар відповідальності по захисту інтересів страхувальника. Також коли страхова сума надзвичайно велика перестрахування відіграє надзвичайно важливу роль для страховика та страхувальника. Адже, розподіляє відповідальність між страховиками та зменшуючи затрати страхувальника.

Які ж виконує функції перестрахувальник:

- бере на себе частку відповідальності страховика

- аналітичну, консультативну функції

- інвестиційна

- зниження коливання, нестабільності в діяльності страховика

Методолог

Як аналітик методолог розробляє і застосовує аналітичні методи, щоб додати строгості й точності аналізу розвідки та збору, представляє статистичні, економетричні, математичні або геопросторові дані для аналізу агентства, і включає свої висновки в широкий спектр продуктів розвідки. [4]

Хто ж є методологом? Це кваліфікований спеціаліст який виконує такі операції, як:

- розробка та вивчення методів нарахування страхових виплат, премій, страхового навантаження, тобто він опосередковує методологічну сферу здійснення страхових послуг

- розробка оптимальних схем розрахунків страхових тарифів, виплат, премій.

Отже, з’ясувавши хто є актуарієм, перестраховиком, методологом та андерайтером можна проаналізувати яким чином вони впливають на лайкове страхування.

Насамперед, з’ясуємо про проблеми та перспективи розвитку лайфового страхування:

Страхування життя є важливим компонентом у доповненні соціальної сфери держави, для реалізації функцій соціального захисту суспільства, наприклад, пенсійного забезпечення

Враховуючи проблеми із залученням зовнішніх запозичень та прямих інвестицій в економіку України, через недовіру до банківської системи країни, страхування життя може бути прийнятною альтернативою.

Водночас на сьогоднішніх день страхування життя лише набирає свої оберти і не розповсюджене в Україні.

Це пов’язується з такими проблемами, як - не має чіткого фінансового механізму в страхуванні житті, задля покращення його потрібне налагодження фінансового управління, визначення оптимальних методів, важелів, інструментів. Всім цим займаються якраз актуарії, методологи, андерайтери та перестраховики.

З вище сказаного випливає потреба у підготовки кваліфікованих спеціалістів.

Однією із проблем також є недовіра населення до страхування життя. Розв’язанням цієї проблеми є надання інформації населенню, прозорість ведення діяльності, розрахунків, які знову ж таки виконують методологи, актуарії, андерайтери. Тобто надання правдивої інформації, наведення роза хуків для зародження довіри у населення.

Також проблемою є величезна відповідальність страховиків, для цього і існують такі суб’єкти страхового ринку як перестраховики.

Через надзвичайно великі ризики не кожна страхова компанія береться за таку послугу як страхування життя. Для цього існує андерайтер та актуарії, які розраховують ризики, розробляють методи зниження ризиків, оцініють ситуацію на ринку страхових послуг..

А також не має єдиного методу розрахунків тарифів, премій виплат. З цим найкраще може допомогти методолог, якій зможе запропонувати найкращий метод обчислення для даної ситуації на ринку.

Недовіра іноземного інвестора є однією із проблем розвитку страхування життя, для подолання цієї проблеми існують всі ці професіонали у страхування. Вони можуть надати інформацію, розрахунки, прогнози, таким чином збільшити довіри до вітчизняного страхового ринку.

Отже, з вище сказаного ми можемо простежити, що такі суб’єкти страхового ринку, як : актуарій, андерайтер, перестраховик, методолог відіграють надзвичайно важливу роль у життєдіяльності страхового ринку, в тому числі в страхуванні життя.

Висновки

Провівши дослідження даної тематики, ми зробили висновок, що зараз, на жаль, в Україні страхування життя розвивається поступово. На превеликий жаль, в нашій країні страхування життя зараз перебуває на надзвичайно низькому рівні, порівняно з іншими розвинутими країнами, і ми втрачаємо ще одну можливість залучення фінансових ресурсів в Україні.

Впровадження такого виду страхування, як страхування життя в нашій країні стикається з деякими проблемами, такими, як недовіра, необізнаність населення, недостатня кількість кваліфікованих кадрів, не прозорість ринку страхових послуг, складність введення такої послуги.

Також проаналізувавши діяльність таких суб’єктів страхового ринку, як актуарій, андерайтер, перестраховик, методолог, ми довели значимість, важливість даних професій. Проілюстрували яким саме чином ці спеціалісти впливають на страхування життя.

На разі Україна перебуває в трансформаційному періоді. Банківська система в нашій країні перебуває не в найкращому стані, і тому ми вважаємо слушним часом використати досвід зарубіжних країн щодо страхування життя.

автор: Герасимова Наталія,

автор: Герасимова Наталія,

КНЕУ ім.. В.Гетьмана

Еще по теме: доклады Международного научного семинара «Управление качеством страховых и перестраховочных услуг в условиях глобализации экономики: теория, методология, практика»:

- Державне та соціальне регулювання стандартів якості перестрахових послуг

- Європейський досвід управління якістю лайфових страховиків на прикладі Щвейцарії

- Управління якістю у фінансовому перестрахуванні та перспективи його впровадження на вітчизняному страховому ринку

- Імплементація міжнародного досвіду роботи систем менеджменту якості нон-лайфових страховиків

- Фінансово-ризиковий контролінг як інструмент менеджменту якості послуг по страхуванню життя

- Реінжинірінг бізнес-процесів компанії по страхуванню життя як стратегічний ресурс у поліпшенні якості страхових послуг

- Протидія страхового шахрайству в автострахуванні як складовий елемент управління якістю страховика.

- Особливості застосування системи менеджменту якості у факультативних, облігаторних, пропорційних та непропорційних договорах перестрахування

- Якість роботи актуарія, методолога, андерайтера, перестраховика як головний чинник в забезпеченні життєстійкості лайфового страховика.

- Роль страхових агентів, страхових брокерів в забезпеченні, поліпшенні якості страхових послуг

- Стандарти ISO для забезпечення належної якості послуг зі страхування життя

- Управління якістю інвестиційної діяльності лайфового страховика.